1) если в 1 > 0, то связь между переменными прямая, т. е. с увеличением значения факторной переменной х увеличивается и значение результативной переменной у, и, наоборот, с уменьшением значения факторной переменной х уменьшается и значение результативной переменной у;

2) если в1 < 0, то связь между переменными обратная, т. е. с увеличением значения факторной переменой x значение результативной переменной y уменьшается, и, наоборот, с уменьшением значения факторной переменой x значение результативной переменной y увеличивается.

27. Нормальная линейная модель парной регрессии

При построении нормальной (классической) линейной модели парной регрессии, т. е. модели регрессии с одной факторной переменной, учитываются следующие условия :

1) хi (факторная переменная) является неслучайной (детерминированной) величиной, независящей от распределения случайной ошибки регрессионной модели εi;

2) математическое ожидание случайной ошибки регрессионной модели Е(εi) равно нулю во всех i наблюдениях, т. е. Е ( εi ) = 0 при i = 1,n;

3) дисперсия случайной ошибки регрессионной модели D( εi ) постоянна для всех наблюдений, т. е.:

D( εi ) = Е( εi ) = G2 = const;

4) случайные ошибки регрессионной модели не коррелированы между собой, т. е. ковариация случайных ошибок любых двух разных наблюдений равна нулю:

Cov ( ε i ε j) = E( ε i ε j) = 0, где i ≠ j .

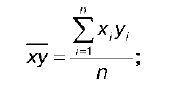

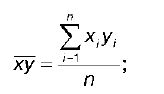

Ковариацией называется показатель тесноты связи между переменными:

![]()

где x y – среднее арифметическое значение произведения факторной и результативной переменных:

x – среднее арифметическое факторной переменной;

y – среднее арифметическое результативной переменной;

Четвертое условие выполняется в том случае, если

изучаемые данные не являются временными рядами;

5) исходя из третьего и четвертого условий, можно добавить пятое условие о том, что случайная ошибка регрессионной модели является случайной величиной, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G 2 : ε i ~N ( 0, G 2). На основании перечисленных условий нормальная линейная модель парной регрессии записывается следующим образом:

y i = в 0 + в 1 x i + ε i ,

где y i – значения результативной переменной;

x i – значения факторной переменной;

в 0 , в 1 – неизвестные параметры модели парной регрессии;

ε i – случайная ошибка регрессионной модели;

n – количество наблюдений.

Нормальная линейная модель парной регрессии может быть также записана в матричном виде:

Y = βX + ε,

где Y – вектор значений результативной переменной размерности n × 1;

X – вектор значений факторной переменной размерности n × 2. Первый столбец является единичным, т. к. в регрессионной модели параметр в 0 умножается на единицу;

β – вектор коэффициентов регрессионной модели размерности 2 × 1; n.

ε – вектор случайных ошибок регрессионной модели размерности n × 1 .

28. Классический метод наименьших квадратов для модели парной регрессии

Неизвестные параметры в 0 и в 1 нормальной линейной модели парной регрессии определяются с помощью классического метода наименьших квадратов, или МНК.

Предположим, что исследователем собран цифровой материал, характеризующий две переменные – х и у.

Связь между исследуемыми переменными описывается равенством вида:

yi = β 0+ β 1xi. (2)

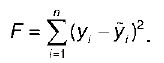

В соответствии с методом наименьших квадратов в качестве метода оценки неизвестных параметров регрессионной модели будет выступать сумма квадратов отклонений наблюдаемых значений результативного признака у от теоретических значений у (рассчитанных с помощью регрессионной модели):

Для нахождения оптимальных значений неизвестных параметров β0 и β1 необходимо минимизировать функционал F по данным параметрам, т. е. необходимо рассчитать такие значения параметров β0 и β1, которые бы доставляли минимум функции:

При минимизации данного функционала неизвестными являются только значения коэффициентов регрессии β0 и β1. Значения результативной и факторной переменных известны из наблюдений.

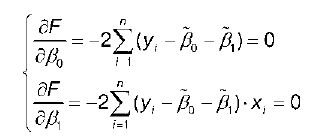

Для определения минимума функции двух переменных нужно вычислить частные производные этой функции по каждому из оцениваемых параметров и приравнять их к нулю. Результатом будет являться стационарная система уравнений для функции (2):

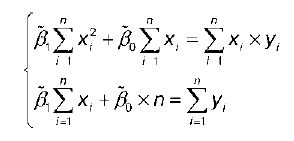

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему:

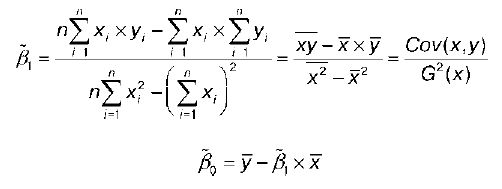

Решением системы нормальных уравнений являются оценки неизвестных параметров уравнения регрессии β0 и β1:

где у – среднее значение результативной переменной;

х – среднее значение факторной переменной;

ху- среднее арифметическое значение произведения результативной и факторной переменных;

G 2 (x) – дисперсия факторной переменной.

29. Линейная модель множественной регрессии

Линейная модель множественной регрессии – это метод характеристики аналитической формы связи между результативной (зависимой) переменной и несколькими факторными (независимыми) переменными. Построение модели множественной регрессии целесообразно в том случае, если с помощью коэффициента множественной корреляции было доказано наличие линейной связи между исследуемыми переменными.

При построении линейной модели множественной регрессии учитываются следующие условия :

1) величины х1i … xki являются неслучайными и независимыми переменными;

2) математическое ожидание случайной ошибки регрессионной модели Е( εi ) равно нулю во всех / наблюдениях, т. е. Е(εi) = 0 при i = 1,n;

3) дисперсия случайной ошибки регрессионной модели D(e) постоянна для всех наблюдений,т. е. D(εi) = Е(εi) = G2 = const;

4) случайные ошибки регрессионной модели не коррелированы между собой, т. е. ковариация случайных ошибок любых двух разных наблюдений равна нулю: Cov(εiεj) = E(εiεj) = 0, где i ≠ j.

Ковариацией называется показатель тесноты связи между переменными:

![]()

где ху - среднее арифметическое значение произведения факторной и результативной переменных:

х - среднее арифметическое факторной переменной;

у - среднее арифметическое результативной переменной.

Четвертое условие выполняется в том случае, если изучаемые данные не являются временными рядами;

5) исходя из третьего и четвертого условий, можно добавить пятое условие о том, что случайная ошибка регрессионной модели является случайной величиной, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2: εi~N(0, G2). На основании перечисленных условий линейная модель множественной регрессии записывается следующим образом:

y i= β0+ β1 x 1k+… + βn x ik+ εi,

где уi – значение /-ой результативной переменной, i = 1,n;

х 1i …х ki ,- значения факторных переменных, i = 1,n;

β0… βn – неизвестные параметры регрессионной модели;

εi – случайные ошибки модели множественной регрессии.

Добавление в модель множественной регрессии такого компонента, как вектор случайных ошибок, необходимо в связи с практической невозможностью оценить связь между переменными с абсолютной точностью.

Линейная модель множественной регрессии также может быть записана в матричном виде:

Y = βX + ε,

где  – вектор значений результативной переменной размерности п×1

– вектор значений результативной переменной размерности п×1