где НОБ – налогооблагаемая база по НДС; С – ставка НДС, %.

Налогооблагаемая база по НДС при адвалорных ставках пошлин рассчитывается следующим образом:

НОБвдс = (ТС'×k) + [(ТС '×k)× Сип: 100] + А. (12.14)

Как отмечалось ранее, часть расходов до момента принятия импортируемых товаров к бухгалтерскому учету формируют их себестоимость, а после этой даты включаются в состав прочих расходов и доходов организации. В состав прочих расходов включаются также отрицательные разницы при покупке валюты для оплаты импортных контрактов.

Однако независимо от способа учета все эти расходы должны приниматься во внимание как весьма существенные элементы, связанные с затратами на приобретение импортируемых товаров, и, следовательно, учитываться при оценке эффективности импорта как на стадии заключения контракта, так и при анализе его исполнения.

Таким образом, общую сумму затрат, связанных с импортом товаров, можно представить в виде следующей аддитивной модели:

W = Wc + (-ПДи + ПРи) = (Wк + ТЗР) + (-ПДи + ПРи), (12.15)

где ПДи – прочие доходы, связанные с импортом товаров (положительные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к получению; другие доходы, связанные с импортом); ПРи – прочие расходы, связанныес импортом товаров (оплата услуг банка по валютному контролю, переводу валюты, покупке валюты, проценты по кредитам и займам после принятия товаров к бухгалтерскому учету, отрицательная разница при покупке валюты; отрицательные курсовые разницы; штрафы, пени, неустойки за нарушение условий импортных контрактов, причитающиеся к уплате; потери сверх норм естественной убыли по поставленным материалам в пути при отсутствии виновных лиц, а также при отсутствии утвержденных норм, относимые на финансовые результаты, другие расходы, связанные с импортом).

При принятии решения о заключении контракта, а также оценке эффективности его исполнения необходимо располагать данными о результатах анализа влияния факторов на изменение затрат на единицу импортируемого товара и на весь объем поставки.

Для этой цели сумму затрат на приобретение товаров по импортному контракту можно представить в виде следующей комбинированной модели:

W = qи × W' = qи × [p'и × k + ТЗР' + (–ПД'и + ПР'и)],(12.16)

где W' – затраты по приобретению на единицу импортируемого товара; p'и – контрактная цена единицы импортируемого товара в иностранной валюте; qи – количество импортируемого товара по контракту; k – курс ЦБ РФ для пересчета иностранной валюты в валюту РФ на дату признания расходов по приобретению материально-производственных запасов;

ТЗР' = (Н' + ТРС' + ПКЗ' + КВ' + КУ' + ПН' + + ТБ' + ТСБ' + ИП' + КБИ'), (12.17)

где ТЗР' – транспортно-заготовительные расходы всего и в разрезе каждой составной части на единицу импортируемого товара, в том числе: Н' – невозмещаемые налоги: акцизы и налог на добавленную стоимость в соответствующих случаях; ТРС' – затраты по доставке, страхованию грузов, если они не включены в контрактную цену; ПКЗ' – проценты по кредитам и займам до принятия товаров к бухгалтерскому учету; КВ' – комиссионные вознаграждения посредникам; КУ' – расходы по оплате консультационных и информационных услуг, связанных с приобретением товаров; ПН' – потери материалов в пути в пределах норм естественной убыли; ТБ' – услуги таможенных брокеров; ТСБ' – сборы за таможенное оформление; ИП' – ввозная (импортная) таможенная пошлина; КБИ' – расходы по оплате банковских услуг по валютному контролю, переводу валюты, покупке валюты до принятия товаров к бухгалтерскому учету; ПДи', ПРи' – прочие доходы и расходы соответственно на единицу импортируемого товара.

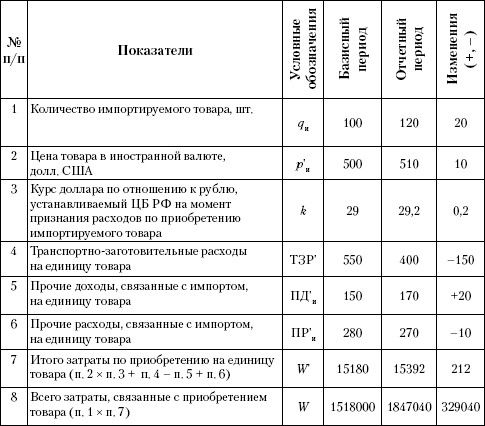

На основании исходных данных, приведенных в табл. 12.4, в табл. 12.5 произведен расчет влияния факторов на изменение затрат по приобретению импортируемого товара А.

Затраты по импорту товара А возросли в отчетном периоде по сравнению с поставками по контракту в базисном периоде на 329 040 руб., или 21,7 %. Основным фактором роста явилось увеличение объема поставок (20 %), а также рост контрактной цены в иностранной валюте (2,3 %). Рост контрактной цены был несколько компенсирован снижением транспортно-заготовительных расходов (-1,2 %). На объеме поставок в рублевом эквиваленте отразился также рост курса доллара по отношению к рублю (0,8 %). Другие затраты существенного влияния не оказали.

Таблица 12.4. Исходные данные для расчета влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.

Таблица 12.5. Расчет влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом затрат по приобретению импортируемого товара А, руб.

Затраты по приобретению импортируемых товаров оказывают непосредственное влияние на финансовые результаты от продажи этих товаров.

Анализ факторов, влияющих на финансовые результаты от продажи импортируемых товаров

Показатели финансовых результатов от продажи импортируемых товаров включают в себя:

• валовую прибыль – ВПи;

• прибыль от продаж – ППи;

• бухгалтерскую прибыль – БПи;

• чистую прибыль – ЧПи.

Факторная модель валовой прибыли имеет следующий вид:

ВПи = q[p – (р'и × k + ТЗР')], (12.18)

где q – количество проданных товаров, приобретенных по импортному контракту; р – цена продажи единицы товара на внутреннем рынке в рублях; р'и – контрактная цена единицы импортируемого товара в иностранной валюте; k – курс ЦБ РФ на дату признания расходов по приобретению по соответствующему импортному контракту товара; ТЗР' – транспортно-заготовительные расходы на единицу товара.

В соответствии с приведенной моделью исследуется влияние следующих факторов на изменение валовой прибыли:

• объема (количества) продаж;

• себестоимости проданных товаров, в том числе:

♦ контрактной цены покупки единицы импортируемого товара в иностранной валюте;

♦ курса иностранной валюты к рублю, установленного Банком России на дату признания расходов по приобретению импортируемого товара;

♦ транспортно-заготовительных расходов, связанных с приобретением импортируемого товара, не включенных в контрактную цену;

♦ цены продаж на внутреннем рынке.

Прибыль от продаж можно выразить следующей факторной моделью:

ППи = q[p – (р'и × k + ТЗР') – КР'], (12.19)

где ППи – прибыль от продаж импортируемого товара; КР' – коммерческие расходы на единицу проданного товара.

Таким образом, на изменение прибыли от продаж кроме факторов, формирующих валовую прибыль, оказывает влияние изменение коммерческих расходов, связанных с продажей импортированного товара.

Расходы на продажу товаров включают следующие их виды: на перевозку товаров, на оплату труда; на аренду; на содержание зданий, помещений и инвентаря; по хранению и подработке товаров; на рекламу, представительские расходы; другие аналогичные по назначению расходы.

Факторная модель бухгалтерской прибыли имеет вид:

БПи = q[p – (р'и × k + ТЗР') – КР' + ПД'и – ПР'и], (12.20)

где ПД'и – прочие доходы, связанные с импортом, на единицу товара; ПР'и – прочие расходы, связанные с импортом, на единицу товара.

При этом прочие доходы и расходы включают затраты не только по приобретению, но и по продаже импортируемых товаров.

Соответственно на бухгалтерскую прибыль от продажи импортируемых товаров кроме факторов, формирующих прибыль от продаж, оказывают влияние прочие доходы и расходы, связанные с импортом.