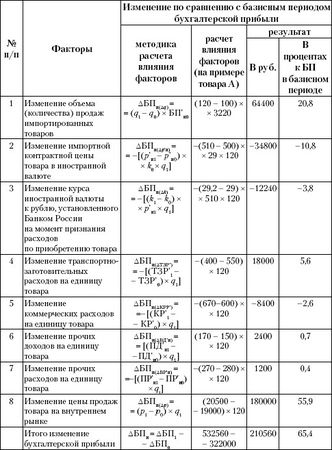

В табл. 12.7 приведены методика и расчет влияния факторов на бухгалтерскую прибыль – показатель, учитывающий общий финансовый результат от продажи импортируемых товаров. Исходные данные для расчета приведены в табл. 12.6.

Бухгалтерская прибыль от продажи на отечественном рынке импортируемого товара А увеличилась на 210 560 руб., или 65,4 %.

Основным фактором роста прибыли явился рост цены продаж товара, который позволил компенсировать рост контрактной импортной цены, а также повышение курса доллара по отношению к рублю, котируемого ЦБ РФ.

Из других факторов существенное положительное влияние также оказали рост объема продаж (20 %) и снижение транспортно-заготовительных расходов (5,6 %).

Определение влияния каждого из факторов, формирующих бухгалтерскую прибыль, на величину чистой прибыли (ЧПи) может быть произведено с использованием следующей факторной модели:

ЧПи = БПи×(1 – НС), (12.21)

где НС – ставка налога на прибыль.

Таблица 12.6. Исходные данные для расчета влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом бухгалтерской прибыли на единицу импортируемого товара А и затрат на один рубль цены продаж товара, руб.

Примечание: прочие доходы и расходы, связанные с импортом, в данном примере включают только расходы и доходы по приобретению импортируемых товаров. Затрат, связанных с продажей товаров, в составе данных расходов не имелось.

Таблица 12.7. Методика и расчет влияния факторов на изменение в отчетном периоде по сравнению с базисным периодом бухгалтерской прибыли от продажи импортируемых товаров

Контрольные вопросы

1. Дайте определение внешнеэкономической деятельности.

2. Что включает в себя внешнеэкономическая деятельность организаций?

3. Дайте определение внешнеторговой деятельности.

4. Что включает в себя внешнеторговая деятельность?

5. Назовите основные направления анализа экспортных операций.

6. Какие показатели исследуются при анализе экспортных контрактов?

7. Дайте характеристику процесса определения оптимального уровня экспортной цены при заключении экспортных контрактов.

8. Какие факторы учитываются при определении контрактной цены?

9. Изложите методику анализа экспортной выручки от продаж продукции по контракту.

10. Дайте характеристику факторов, влияющих на финансовые результаты от экспорта продукции по контракту, и порядок их расчета.

11. Дайте характеристику содержания и направлений анализа импортных операций.

12. Какими показателями характеризуется импорт товаров?

13. Назовите факторы, формирующие себестоимость и общую величину затрат по импорту товаров.

14. Постройте факторы модели финансовых результатов от продажи импортных товаров.

15 Изложите методику анализа факторов, влияющих на показатели эффективности продаж товаров, приобретаемых по импортным контрактам.

Литература

1. Гражданский кодекс Российской Федерации.

2. Таможенный кодекс Российской Федерации.

3. Налоговый кодекс Российской Федерации (ч. 1 и 2).

4. Федеральный закон "О бухгалтерском учете" от 21.11.1996 г. № 129-ФЗ.

5. Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 г. № 173-ФЗ.

6. Федеральный закон "Об основах государственного регулирования внешнеторговой деятельности" от 08.12.2003 г. № 164-ФЗ.

7. Федеральный закон "Об экспортном контроле" от 18.07.1999 г. № 183-ФЗ.

8. Федеральный закон "О таможенном тарифе" от 21.05.1993 г. № 5003-1.

9. Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" ПБУ 3/2006, утвержденное приказом МФ РФ от 27.11.2006 г. № 154н.

10. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное приказом МФ РФ от 09.06.2001 г. № 44н.

11. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом МФ РФ от 30.03.2001 г. № 26н.

12. Бухгалтерский учет и налогообложение внешнеэкономической деятельности коммерческих организаций: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2006.

13. Внешнеэкономическая деятельность предприятия: Учебник для вузов / Л. Е. Стровский, С. К. Казанцев, Е. А. Паршина и др. 2-е изд., перераб. и доп. – М.: ЮНИТИ, 2001.

14. Гофман Н. Ф., Маховикова Г. А. Основы внешнеэкономической деятельности. – СПб.: Питер, 2001.

15. Ионова А. Ф., Тарасова Н. А. Учет и анализ внешнеэкономической деятельности: Учебно-практическое пособие. – М.: ТКВелби, 2009.

16. Кулинина Г. В., Шалашова Н., Юшкова С. Д. Учет, анализ и аудит внешнеэкономической деятельности организаций. – М.: Бухгалтерский учет, 2003.

17. Логистика, эффективность и риски внешнеэкономических операций / Захаров К. В., Цыганок А. В., Бочарников В. П. и др. – М.: ИНЭКС, 2000.

18. Матвеева О. П. Организация и технология внешнеторговых операций: Учебное пособие. – М.: ИВЦ "Маркетинг", 2000.

19. Международные правила толкования торговых терминов "ИНКОТЕРМС-2000". Публикация Международной торговой палаты 1999 г. № 560, 2000.

20. Михайлин А. Н. Краткий толковый словарь-справочник по внешнеэкономической деятельности: Учебное пособие. – М.: Книга-сервис, 2003.

21. Попов С. Г. Внешнеэкономическая деятельность фирмы. Особенности менеджмента и маркетинга: Учебное пособие. – 2-е изд., доп. – М.: Ось-89, 1999. – 288 с.

22. Прокушев Е. Ф. Внешнеэкономическая деятельность: Учебное пособие. – М.: ИТК "Дашков и К", 2005.

Примечания

1

В литературе по маркетингу [3] встречаются другие названия одинаковых типов продукции.

2

Классификационные параметры характеризуют принадлежность продукции к определенной классификационной группе.

3

При наличии цеховой структуры организации.

4

У понятия "маржинальный доход" имеются такие синонимы, как "сумма покрытия", "валовая прибыль", "контрибуция".

5

В отечественной литературе этот показатель обычно носит название "запас финансовой прочности".

6

Применительно к отечественной терминологии более точным представляется понятие "точка денежного равновесия".

7

Следует обратить внимание на то, что в данном случае сравниваются не текущие и капитальные затраты, а текущие переменные и текущие постоянные, последние из которых зависят от величины капитальных вложений.

8

В отчетах западных фирм показатель валовой прибыли определяется как разница между выручкой и себестоимостью в части переменных затрат, т. е. является синонимом понятия "маржинальный доход". В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организаций" в отечественном отчете о прибылях и убытках с 2000 года также введен показатель "валовая прибыль".

9

Коэффициент сегментированной прибыли определяется отношением маржинального дохода 2 (сегментированной прибыли) к выручке от продаж.

10

ТНП = 56 000×0,24 + 120 + 480–280 = 13 760 тыс. руб.

120 тыс. руб. – сумма постоянного налогового обязательства (стр. 200 формы № 2).

11

Согласно п. 49 действующего ПБУ 4/99 "Бухгалтерская отчетность организации" (далее – ПБУ 4/99) промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или участниками (учредителями) организации.

12

Помимо нижеизложенных должны соблюдаться приведенные в ПБУ 1/2008 "Учетная политика организации" (далее – ПБУ 1/2008) допущения и требования к способам ведения бухгалтерского учета.

13

Под финансовыми ресурсами, учитывая их чрезвычайную подвижность, здесь понимаются источники средств организации, представленные в Бухгалтерском балансе на дату его составления денежными средствами. В практических расчетах к финансовым ресурсам целесообразно относить и источники, представленные в балансе высоколиквидными активами.

14

Исследование различий в этих понятиях, а также предлагаемые их определения содержатся в соответствующих разделах настоящей главы.

15

Под официальными здесь понимаются методики, содержащиеся в указаниях (рекомендациях) министерств и иных федеральных органов исполнительной власти.

16

Текст п. 19 Указаний приводится в сокращенном виде.

17

Например, в Приказе Минэкономики РФ от 01.10.1997 г. № 118.

18

Величина долгосрочных (разд. IV баланса) и краткосрочных (разд. V баланса) обязательств.

19

Это соотношение иногда называют коэффициентом привлечения.