Алгоритм расчетов влияния факторов методом упрощенных цепных подстановок (способом абсолютных отклонений) для решения трехфакторной мультипликативной модели

Базовый вариант: Qo = ao×bo×co.

Отчетный вариант: Q1 = a1×b1×c1.

AQ = Qi – Qo.

Расчеты влияния факторов:

1) ΔQ(a) = Δa × b0 × c0;

2) ΔQ(b) = a1 × Δb × c0;

3) ΔQ(c) = a1 × b1 × Δc.

Q1 – Q0 = ΔQ(a) + ΔQ(b) + ΔQ(c).

Интегральный метод факторного анализа

Интегральный метод факторного анализа применяется в тех случаях, когда результативный показатель может быть представлен как функция от нескольких аргументов. Изменения функции в зависимости от изменения аргументов описываются соответствующими интегральными выражениями.

При проведении факторного анализа интегральный метод может быть использован для решения двух типов задач [6].

К первому типу относятся такие задачи, в которых отсутствует информация об изменении факторов внутри анализируемого периода либо от этого изменения можно абстрагироваться. В данном случае величина изменения результативного показателя не зависит от порядка расположения факторов в модели. Этот тип задач называется статическим. В качестве примера можно привести сравнительный анализ показателей двух аналогичных объектов.

Второй тип задач связан с анализом показателей динамики, т. е. когда имеются данные об изменении факторов внутри анализируемого периода.

Интегральный метод факторного анализа дает общий подход к решению задач разного типа независимо от количества факторов, входящих в модель, схемы взаимосвязи между ними и порядка расположения факторов в модели.

Этот метод позволяет осуществить расчеты влияния факторов на результативный показатель в мультипликативных, кратных и смешанных моделях без образования "неразложенного остатка".

Применение интегрального метода дает возможность получить однозначные результаты расчетов влияния факторов на изменение результативного показателя. При использовании интегрального метода изменение выручки от продаж можно представить как сумму двух интегралов. Один из них характеризует зависимость выручки от количества проданного товара, а другой – от цены единицы товара.

Алгоритм расчетов влияния факторов интегральным методом для решения двухфакторной мультипликативной модели

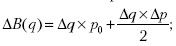

Базовый вариант: B0 = q0×p0

Отчетный вариант: B1 = q1×p1

______________________________________

ΔB = B1 − B0=∫fq′dq+∫fp′dp,

где fq′ – функция изменения выручки в зависимости от количества проданного товара; fp'– функция изменения выручки в зависимости от цены продажи единицы товара.

Исходя из предположения, что данные факторы в пределах небольшого промежутка времени изменяются по линейному закону, расчеты влияния факторов на изменение выручки можно представить следующим образом:

1) влияние изменения количества проданного товара:

2) влияние изменения цены единицы товара:

Проверка: ΔB = B1 – B0 = ΔB(q) + ΔB(p).

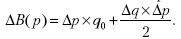

Рассмотрим следующий числовой пример.

Базовый вариант: B0 = 10 тыс. шт.×6 руб. = 60 тыс. руб.

Отчетный вариант: B1 = 12 тыс. шт.×9 руб. = 108 тыс. руб.

ΔB = 108 – 60 = + 48 тыс. руб.

Расчеты влияния факторов:

Проверка: 108 – 60 = 15 + 33.

48 тыс. руб. = 48 тыс. руб.

Однако интегральный метод также имеет существенный недостаток: с увеличением в модели числа факторов-сомножителей резко повышается сложность вычислений, т. е. возрастают объем и трудоемкость расчетов влияния каждого фактора на изменение результативного показателя.

Рассмотрим алгоритм расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели.

Алгоритм расчетов влияния факторов интегральным методом для решения трехфакторной мультипликативной модели

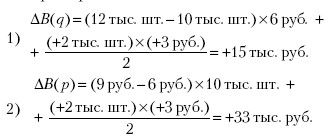

Базовый вариант: Q = a0×b0×c0.

Отчетный вариант: Q = a1×b1×c1

ΔQ = Q1 – Q0.

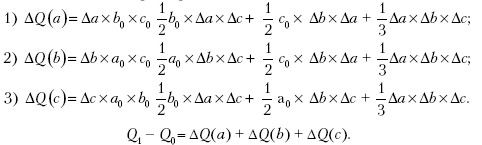

Расчеты влияния факторов:

В практике аналитической работы интегральный метод не получил широкого распространения. Он используется преимущественно в научно-исследовательских разработках в области экономического анализа.

Глава 3

Показатели эффективности деятельности организаций

3.1. Классификация показателей эффективности

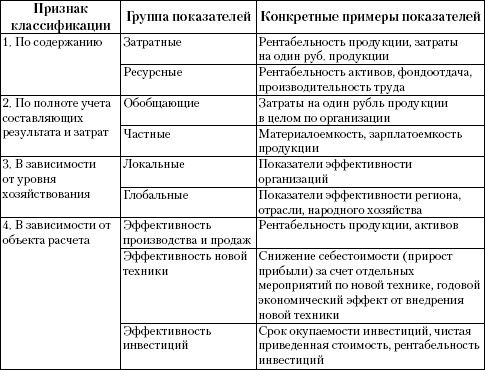

Эффективность характеризуется соотношением между достигнутым результатом (или эффектом) и затратами (или ресурсами). Чем больше результаты, достигнутые за счет одинаковых затрат, или чем меньше затраты, произведенные для достижения одних и тех же результатов, тем выше эффективность (табл. 3.1).

Таблица 3.1. Классификация показателей эффективности

3.2. Обобщающие показатели эффективности

Обобщающие показатели характеризуют эффективность хозяйственной деятельности в целом или эффективность использования совокупности ресурсов, частные – степень использования отдельных видов ресурсов или эффективность отдельных сторон хозяйственной деятельности (табл. 3.2).

Таблица 3.2. Группа обобщающих показателей

Примечание: в числителе показателей рентабельности могут использоваться различные показатели прибыли: прибыль до налогообложения, валовая прибыль, прибыль от продаж, чистая прибыль.

3.3. Частные показатели эффективности использования ресурсов

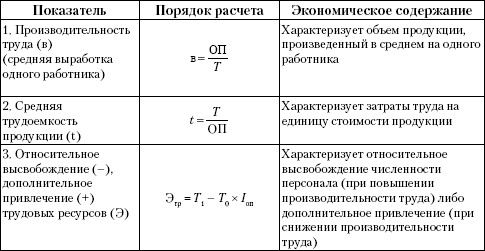

Таблица 3.3. Показатели эффективности использования трудовых ресурсов

Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп – индекс роста (снижения) объема продукции.

Таблица 3.4. Показатели эффективности использования основных фондов

Условные обозначения: ОПФ – среднегодовая стоимость основных производственных фондов.

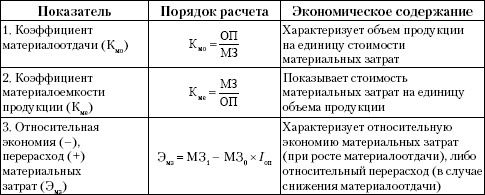

Таблица 3.5. Показатели эффективности использования материальных ресурсов

Условные обозначения: МЗ – величина материальных затрат на изготовление (реализацию) продукции (выполнение работ, оказание услуг).

Таблица 3.6. Показатели эффективности использования оборотных средств