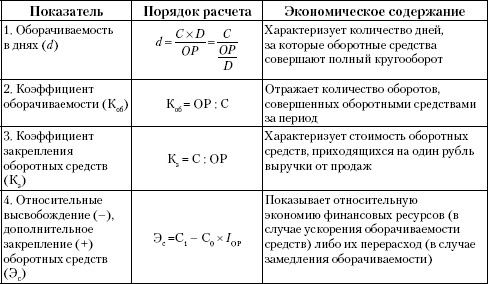

Условные обозначения: С – средние остатки оборотных активов; ОР – выручка от продаж продукции (работ, услуг); D – число дней в анализируемом периоде; IОр – индекс роста (снижения) выручки от продаж.

Глава 4

Организация экономического анализа

4.1. Виды экономического анализа

Классификация видов экономического анализа способствует раскрытию его содержания, пониманию его сущности (рис. 4.1, 4.2).

Рис. 4.1. Классификация видов экономического анализа

Рис. 4.2. Взаимосвязь финансового и управленческого анализа

4.2. информационное обеспечение экономического анализа

В экономическом анализе применяются разнообразные источники информации:

1. Показатели бизнес-плана и расчеты к нему.

2. Данные бухгалтерской отчетности:

♦ Форма № 1 "Бухгалтерский баланс;

♦ Форма № 2 "Отчет о прибылях и убытках";

♦ Форма № 3 "Отчет об изменениях капитала";

♦ Форма № 4 "Отчет о движении денежных средств";

♦ Форма № 5 "Приложение к бухгалтерскому балансу";

♦ Форма № 6 "Отчет о целевом использовании полученных средств" (составляют некоммерческие организации);

♦ пояснительная записка к годовому отчету;

♦ аудиторское заключение (если организация в соответствии с законодательством подлежит обязательному аудиту).

3. Показатели статистической отчетности:

♦ Форма № П-1 "Сведения о производстве и отгрузке товаров и услуг";

♦ Форма № П-2 "Сведения об инновациях";

♦ Форма № П-3 "Сведения о финансовом состоянии организации";

♦ Форма № П-4 "Сведения о численности, заработной плате и движении работников";

♦ Форма № 5–3 "Сведения о затратах на производство и реализацию продукции, работ, услуг";

♦ Форма № 11 "Сведения о наличии и движении основных фондов и других нефинансовых активов" и другие формы.

4. Все виды учета: оперативного, бухгалтерского, статистического.

5. Техническая документация: маршрутные и технологические карты, паспорта оборудования и пр.

6. Нормы и нормативы, установленные законодательством и разрабатываемые самой организацией.

7. Результаты инвентаризаций и ревизий.

8. Различная внутренняя информация: договора и кредитные соглашения, материалы переписки, результаты специальных обследований и наблюдений.

4.3. Организация и этапы проведения аналитической работы

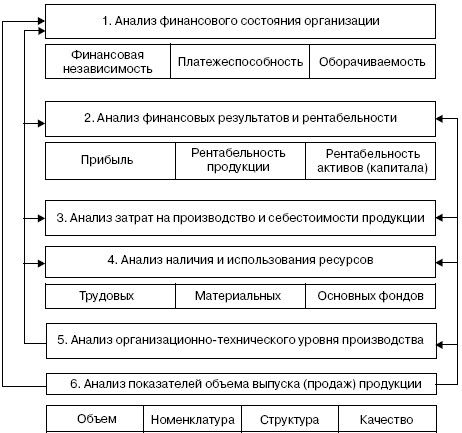

На рис. 4.3 приведена блок-схема комплексного экономического анализа деятельности предприятия, демонстрирующая одновременно и его последовательность, а также взаимосвязь отдельных направлений.

Возможна и иная, обратная последовательность АХД, начиная с анализа показателей выпуска и продаж продукции и заканчивая анализом финансового состояния организации.

Рис. 4.3. Примерная последовательность комплексного экономического анализа

Контрольные вопросы к главам 1–4

1. Охарактеризуйте предмет, задачи и содержание экономического анализа.

2. Каковы роль и место экономического анализа в системе управления организацией?

3. Дайте понятия метода и методики экономического анализа.

4. Каковы основные признаки классификации и виды аналитических показателей? Приведите примеры показателей.

5. Что понимается под фактором в экономическом анализе и как они могут быть сгруппированы?

6. Что такое резервы в экономическом анализе и каковы основные признаки их классификации?

7. Назовите и охарактеризуйте основные виды факторных моделей.

8. Что такое элиминирование в факторном анализе и какими основными приемами оно осуществляется?

9. Дайте понятие эффективности деятельности предприятия; назовите основные признаки классификации показателей эффективности.

10. Охарактеризуйте значение, содержание и порядок расчета обобщающих показателей эффективности деятельности предприятия.

11. Как рассчитываются и что характеризуют показатели эффективности использования трудовых ресурсов, основных фондов, материальных ресурсов?

12. Какие источники информации используются для экономического анализа и каковы предъявляемые к ней требования?

Литература

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2007.

2. Головнина Л. А. Теория экономического анализа: Учебное пособие. – М.: КноРУС, 2007.

3. Любушин Н. П., Лещева В. Б., Сучков Е. А. Теория экономического анализа: Учебно-методический комплекс. – М.: Экономист, 2006.

4. Методическая разработка для самостоятельной подготовки студентов специальности "Бухгалтерский учет, анализ и аудит" по дисциплине "Теория экономического анализа" / Сост.: А. П. Калинина, Л. В. Переверзева. – СПб.: Изд-во СПбГУЭФ, 2007.

5. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфра-М, 2008.

6. Шеремет А. Д. Теория экономического анализа. – М.: Инфра-М, 2006.

7. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник / Под ред. проф. Н. В. Войтоловского, проф. А. П. Калининой, проф. И. И. Мазуровой. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2006.

Глава 5

Анализ в системе маркетинга

5.1. Понятие, цели и задачи анализа маркетинговой деятельности

Маркетинговая деятельность представляет собой деятельность, направленную на согласование возможностей организации с ситуацией на рынке с целью получения прибыли и конкурентных преимуществ. Результативность маркетинговой деятельности по всем направлениям в значительной степени зависит от качества проводимых маркетинговых исследований.

Маркетинговое исследование включает в себя изучение и оценку сложившейся рыночной ситуации, в процессе чего формируется информационная база, которая является основой для принятия управленческих решений в системе маркетинга.

Экономический анализ как наука представляет собой процесс исследования и познания явлений, основанный на изучении их взаимосвязей и взаимозависимостей.

Согласно определениям понятий "маркетинговые исследования" и "экономический анализ" можно сделать вывод, что по своему существу маркетинговая деятельность базируется на аналитических процедурах изучения рынка и анализ как вид деятельности является неотъемлемой частью маркетинга, выявляющей тенденции и закономерности функционирования рыночного механизма. При этом в системе экономического анализа создается новое направление – анализ маркетинговой деятельности, или маркетинговый анализ.

Маркетинговый анализ как процесс исследования представляет собой систему специальных знаний, направленных на изучение рыночной среды, в которой функционирует или планирует функционировать организация. Содержание маркетингового анализа в целом, а также на различных этапах и уровнях определяется целями маркетинговых исследований и задачами, решаемыми в процессе их проведения.

Основная цель анализа маркетинговой деятельности состоит в сборе, систематизации и обобщении информации для принятия научнообоснованных управленческих решений в условиях неопределенности рыночной ситуации. Частные цели определяются конкретными потребностями организации в условиях формирования стратегии и тактики маркетинга.

Комплексными объектами анализа в процессе маркетинговых исследований организации, по нашему мнению, являются, во-первых, реальные рыночные процессы, включая потребителей и конкурентов, а во-вторых, экономические и производственные возможности организации по производству конкретных видов продукции.

Взаимосвязанное изучение данных объектов позволит, учитывая рыночную ситуацию и возможности организации, сформировать оптимальную ассортиментную программу, что является одной из наиболее существенных, приоритетных целей маркетингового анализа с точки зрения конкретной организации. Ее достижение позволит эффективно реализовывать продукцию на рынке в намеченных размерах, повысить конкурентоспособность организации, ее стабильность, устойчивость и в целом обеспечить "выживание".

Для достижения этой цели требуется решать следующие основные задачи:

1) оценивать емкость рынка в целом и рыночной доли конкретной организации;

2) определять текущий рыночный спрос, проводить анализ эластичности спроса;

3) анализировать ценовую политику и формирование ассортиментного портфеля;

4) анализировать и оценивать конкурентоспособность продукции.

Решение названных выше задач, а также других задач, которые могут быть поставлены в процессе конкретизации маркетинговых исследований, предполагает использование широкого спектра методов и приемов анализа. Важно определить, на каких этапах изучения маркетинговой деятельности какие методы анализа применимы и наиболее эффективны.