При расчете уточненного значения К6 (К6) осуществляется уточнение как состава активов, так и КО на сумму ДБП.

Коэффициент К6 используется для общей оценки текущей ликвидности организации и показывает достаточность у нее оборотных активов, которые могут быть использованы для погашения ее краткосрочных обязательств. Он характеризует принципиальные платежные возможности организации, т. е. платежеспособность, при условии не только погашения дебиторами своих долгов перед организацией, но и мобилизации средств, вложенных в запасы. В экономически развитых странах считается нормальным, когда значение К6 варьирует около 2.

Нормативное значение для К6, установленное в Распоряжении Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. № 31р, составляет 2. Подход Минэкономики РФ (Приказ от 01.10.1997 г. № 118) в отношении границы значений величины К6 более гибкий. Министерство устанавливает эти границы от 1 до 2. При этом отмечается, что нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

С нижней границей для К6 на уровне 1 можно согласиться лишь при условии, что в бухгалтерском балансе вся сумма дебиторской задолженности состоит из безусловной к получению в срок, а в составе запасов отсутствуют неликвидные ценности. В хозяйственной практике такое условие встречается редко.

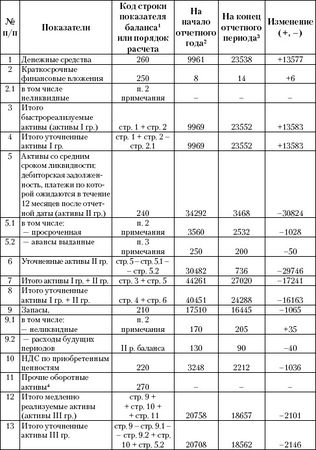

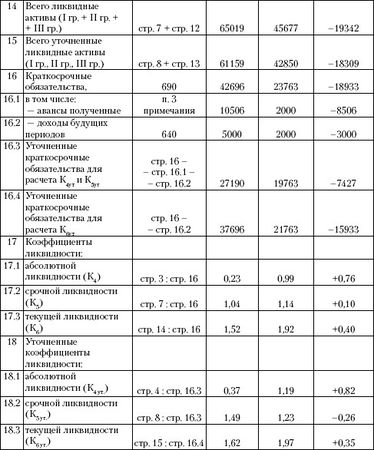

Пример расчета коэффициентов ликвидности приводится в табл. 11.4.

Полученные в табл. 11.4 результаты позволяют сделать вывод о том, что организация как на начало отчетного года, так и за счет положительной динамики коэффициентов, особенно на конец отчетного периода, являлась платежеспособной и ликвидной. На конец отчетного периода наблюдается полная денежная ликвидность (платежеспособность), так как К4 и К4 ут ≥ 1. Надежный уровень ликвидности подтверждают и полученные значения коэффициентов срочной ликвидности (К5 и К5 > 1), а также значения коэффициентов текущей ликвидности на уровне, близком к нормативному (2).

Следует отметить, что в связи с большим различием оборачиваемости оборотных активов в организациях различных отраслей установление единого нормативного значения для К6 вряд ли является обоснованным. Коммерческие банки, как правило, для промышленности устанавливают норматив для К6 более высокий, например 2, чем для торговли, например 1,4.

Таблица 11.4. Расчет коэффициентов ликвидности баланса, тыс. руб.

При углубленной оценке ликвидности можно сопоставлять фактическую величину К6 с нормативным его значением для данной организации (К6 норм), которое может быть рассчитано по следующей формуле:

где Зн – необходимые запасы организации – стр. 210 бухгалтерского баланса при условии необходимости и достаточности запасов на уровне их фактической величины.

В основу определения К6 норм положен расчет необходимой величины оборотных активов (числитель дроби), складывающейся из необходимых запасов во избежание затруднений в дальнейшем функционировании организации, а также суммы свободных денег, дебиторов и других оборотных активов, достаточной для погашения краткосрочных обязательств.

11.6. Факторный анализ эффективности использования оборотных активов

Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных активах, приросту объема продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния организации.

Для измерения оборачиваемости оборотных активов принято использовать следующую систему показателей.

I. Обобщающие показатели, характеризующие эффективность использования всей совокупности оборотных активов, к которым относятся:

• коэффициент оборачиваемости (Коб), отражающий количество оборотов активов за анализируемый период:

где В – выручка от продаж (без косвенных налогов);

– средняя стоимость остатка оборотных активов за анализируемый период, которую следует рассчитывать по формуле средней хронологической исходя из остатков оборотных активов в бухгалтерских балансах на начало отчетного года и на конец каждого месяца отчетного периода;

• коэффициент закрепления (загрузки) оборотных активов (Кзг), отражающий величину оборотных активов, приходящуюся на один рубль продаж (без косвенных налогов):

где Кзг является показателем, обратным Коб;

• средняя продолжительность (длительность) одного оборота оборотных активов в днях (Поб), отражающая количество дней, в течение которых оборотные активы совершают полный оборот: