где Д – количество дней в анализируемом периоде (обычно принимаются в расчет 30 дней – за месяц, 90 дней – за квартал, 180 дней – за полугодие, 270 дней – за 9 месяцев и 360 дней – за год). В аналитической практике наиболее широкое применение получил последний показатель, т. е. продолжительность одного оборота оборотных активов в днях.

II. Частные показатели, характеризующие оборачиваемость отдельных групп (видов) оборотных активов, т. е. запасов (З), в том числе в разрезе отдельных их слагаемых, НДС по приобретенным ценностям (НДС), дебиторской долгосрочной задолженности (ДДЗ), в том числе в разрезе ее слагаемых, дебиторской краткосрочной задолженности (КДЗ), в том числе в разрезе ее слагаемых, краткосрочных финансовых вложений (ФВ), в том числе в разрезе их слагаемых, денежных средств (ДС) и прочих оборотных активов (ПОА).

Частные показатели оборачиваемости могут быть рассчитаны по формулам (11.16), (11.17) и (11.18), но в расчет, естественно, должна приниматься средняя стоимость не всех оборотных активов, а конкретной их группы (вида). Преимуществом такого способа расчета является возможность взаимоувязки оборачиваемости всех оборотных активов с оборачиваемостью отдельных их групп (видов), которую можно представить в следующем виде (на примере формулы (11.18)):

Поб = ПобЗ + ПобНДС + ПобДДЗ + ПобКДЗ + ПобФВ + ПобДС + ПобПОА. (11.19)

Данную модель можно расширить за счет детализации средней продолжительности оборота отдельных групп (видов) оборотных активов в разрезе средней продолжительности оборота каждого из слагаемых, формирующих определенную группу оборотных активов.

Однако нужно иметь в виду, что при расчете оборачиваемости отдельных видов оборотных активов на базе общего оборота активов (выручки) результат не всегда отражает действительность, т. е. реальную оборачиваемость конкретного вида оборотного актива. Это связано с тем, что каждый из них совершает свой индивидуальный оборот, завершающийся, например, по запасам сырья и материалов – расходом их на производство, по незавершенному производству – выпуском готовой продукции, по готовой продукции – ее отгрузкой, по НДС – его предъявлением бюджету, по дебиторской задолженности – ее погашением и т. д. Иначе говоря, при расчете уточненных частных показателей оборачиваемости в качестве индивидуального оборота каждого определенного вида оборотного актива следует принимать кредитовый оборот по тому счету бухгалтерского учета, на котором предписано учитывать этот вид оборотного актива.

При анализе изучаются:

• динамика (отклонение от плана) обобщающих показателей оборачиваемости оборотных активов;

• влияние на изменение обобщающих показателей изменения оборачиваемости отдельных видов оборотных активов, которое можно определить с помощью модели (11.19):

ΔПоб = ΔПобЗ + ΔПобНДС + ΔПобДДЗ + ΔПобКДЗ + ΔПобФВ + ΔПобДС + ΔПобПОА; (11.20)

влияние изменения оборачиваемости на изменение средней величины оборотных активов, рассчитываемое исходя из следующей модели:

где Вдн – среднедневная выручка от продаж (без косвенных налогов), определяемая делением общего объема выручки на число дней в анализируемом периоде.

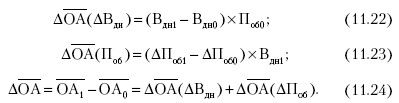

при расчете влияния изменения среднедневной выручки от продаж и средней продолжительности одного оборота на изменение средней величины оборотных активов способом абсолютных отклонений применяется следующий алгоритм:

Влияние изменения средней продолжительности оборота в днях на величину оборотных активов, т. е.

, можно рассчитать и иным способом, при котором используется формула относительного высвобождения из оборота (относительного вовлечения в оборот) оборотных активов

:

где Jв – темпы роста выручки от продаж (без косвенных налогов). Результаты расчетов по формулам (11.23) и (11.25) должны быть одинаковыми;

влияние изменения оборачиваемости оборотных активов на изменение выручки от продаж, которое можно определить (при прочих равных условиях) по формуле:

(11.26)

где

– темп роста оборотных активов;

• влияние изменения оборачиваемости оборотных активов на изменение прибыли (ЧП), которое можно определить (при прочих равных условиях) по формуле:

ΔЧП(Коб )=ЧПо × Jкоб −ЧП , (11.27)

где Jкоб – темп роста коэффициента оборачиваемости оборотных активов.

На заключительном этапе анализа должны быть определены возможности ускорения оборачиваемости оборотных активов, среди которых важное значение имеют:

• постоянное исследование рынка в целях определения оптимальных поставщиков (исполнителей работ, услуг) и покупателей (заказчиков);

• проведение договорной политики:

♦ в части поставок (закупок) материально-производственных ресурсов, направленной на повышение ответственности за нарушение объема, ритма и качества поставок, применение скидок и т. п.;

♦ в части продаж, направленной на увеличение и ритмичность отгрузок продукции, полное или частичное их авансирование, применение системы скидок и надбавок в зависимости от объема и ритма отгрузки, а также оплаты продаж, получение залогов, поручительств, гарантий и т. п.;

• принятие учетной политики, направленной на снижение балансовых остатков оборотных активов;

• применение гибкой системы разработки норм и нормативов запасов и затрат, предусматривающей оперативное их уточнение при изменениях в технике, технологии, ассортименте продукции, портфеле заказов и т. д.;

• создание запасов строго в соответствии с расчетами потребности в них;

• продажа ненужных (излишних) производственных запасов и полуфабрикатов и их списание в неликвидной части;

• оперативный контроль за состоянием числящейся на бухгалтерском балансе дебиторской задолженности и ее снижение путем создания резервов сомнительных долгов, проведения взаимозачетов, новации, факторинга, уступки требований, принятия отступного, обращения в суд, а также списания дебиторской задолженности в безнадежной ее части.

11.7. Методы рейтинговой оценки устойчивости финансового состояния коммерческих организаций

При обобщении результатов произведенных аналитических расчетов иногда сложно дать общую оценку уровня устойчивости финансового состояния. Это связано с тем, что для его характеристики рекомендуется использовать и используется множество показателей, часть из которых рассмотрена нами выше. Для многих показателей отсутствуют нормативные их значения или имеются различия в уровне рекомендуемых нормативов. Кроме того, в процессе анализа выявляются разнонаправленная динамика отдельных показателей и разнонаправленные отклонения фактических их значений от установленных нормативных значений.

Для преодоления этих сложностей можно применять методику рейтинговой оценки финансового состояния, при которой производится сведение многокритериального способа оценки финансового состояния к однокритериальному.

В практической работе может быть использована методика балльной оценки степени устойчивости финансового состояния, в основу которой положено ранжирование организаций (отнесение к одному из пяти классов) по уровню риска взаимоотношений с ними, связанного с потерей денег или неполным их возвратом. При этом организации, отнесенные к определенному классу, характеризуются по своей устойчивости следующим образом:

• I класс – организации с высокой финансовой устойчивостью. Их финансовое состояние позволяет быть уверенными в своевременном и полном исполнении всех обязательств с достаточным запасом на возможную ошибку в управлении.