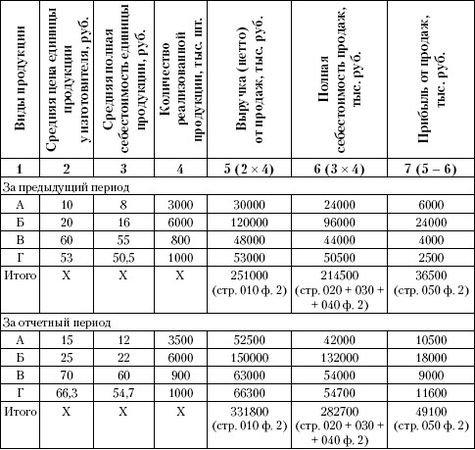

Полная себестоимость реализованной продукции:

• базовый вариант: Σq0×s0 = 214 500 тыс. руб.;

• отчетный вариант: Σq1×s1 = 282 700 тыс. руб.

Прибыль от продаж:

• базовый вариант: Σq0×p0 – Σq0×s0 = Σq0×(p0 – s0) = 36 500 тыс. руб.;

• отчетный вариант: Σq1×p1 -Σq1×s1 = Σq1×(p1 – s1) = 49 100 тыс. руб.

Условные обозначения: q0, q1 – количество проданной продукции в базовом и отчетном вариантах, тыс. шт.; p0 p1 – цена единицы продукции в базовом и отчетном вариантах, руб.; s0 s1 – полная себестоимость единицы продукции в базовом и отчетном вариантах, руб.; П0, П1 – прибыль от продаж в базовом и отчетном вариантах.

В нашем примере прибыль от продаж в отчетном периоде больше прибыли предыдущего периода на 12 600 тыс. руб.

Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок.

Рассчитаем влияние трех основных факторов:

1. Влияние на прибыль изменения количества реализованной продукции.

Влияние количественного (первичного) фактора рассчитывается при базовых значениях двух качественных факторов (цены и себестоимости).

ΔП(q) = (q1 – q0) × (p0 – s0):

• по изделиям группы А = (3500–3000)×(10 – 8) = + 1000 тыс. руб.;

• по изделиям группы Б количество реализованной продукции не изменилось;

• по изделиям группы В = (900–800)×(60–55) = + 500 тыс. руб.;

• по изделиям группы Г количество реализованной продукции не изменилось.

Итого по первому фактору = +1500 тыс. руб.

2. Влияние на прибыль изменения полной себестоимости единицы продукции.

Это качественный (вторичный) фактор, его влияние по методу цепных подстановок рассчитывается при отчетном значении количественного фактора.

ΔП(s) = –(s1 – s0) × q1:

• по изделиям группы А = – (12 – 8)×3500 = -14 000 тыс. руб.;

• по изделиям группы Б = – (22–16)×6000 = -36 000 тыс. руб.;

• по изделиям группы В = – (60–55)×900 = -4500 тыс. руб.;

• по изделиям группы Г = – (54,7 – 50,5)×1000 = -4200 тыс. руб. Итого по второму фактору = -58 700 тыс. руб.

3. Влияние на прибыль изменения цены единицы продукции.

Это качественный (вторичный) фактор, его влияние подсчитывается по методу цепных подстановок при отчетном значении количественного фактора.

ΔП(p) = (p1 – p0) × q1:

• по изделиям группы А = (15–10)×3500 = +17 500 тыс. руб.;

• по изделиям группы Б = (25–20)×6000 = +30 000 тыс. руб.;

• по изделиям группы В = (70–60)×900 = +9000 тыс. руб.;

• по изделиям группы Г = (66,3 – 53)×1000 = +13 300 тыс. руб. Итого по третьему фактору = +69 800 тыс. руб.

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна быть равна изменению результативного показателя:

(+1500) + (-58 700) + (+69 800) = +12 600 тыс. руб.

Полученную при анализе информацию можно сгруппировать как по видам продукции, так и по факторам (табл. 9.6).

Таблица 9.6. Обобщение результатов факторного анализа прибыли от продаж по видам продукции

При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции.

Применение индексного метода для экспресс-анализа прибыли от продаж по факторам

Цель экспресс-анализа – это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности или нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений.

Предлагаемые в экономической литературе методики экспресс-анализа прибыли от продаж по факторам используют традиционный подход, в основе которого лежит пересчет базисных показателей на фактические объем и структуру продаж. Этот подход получил широкое распространение в условиях директивной экономики, поскольку в форме "Отчета о реализации продукции" предусматривалась специальная графа "по плану, пересчитанному на фактическую реализацию" [16]. Логику пересчета можно представить в виде формулы:

Пусловное = Σq1p0 – Σq1s0.

Действующая в настоящее время форма № 2 "Отчет о прибылях и убытках" не предусматривает необходимости пересчета фактических данных о продажах в базисные цены реализации и при базисной себестоимости единицы продукции.

Считаем целесообразным предложить более совершенную методику экспресс-анализа прибыли от продаж, основанную на использовании индексного метода.

Исходная информация для иллюстрации предложенной методики экспресс-анализа представлена в табл. 9.7, составленной по данным приложения 2 в конце данного раздела.

Условные обозначения: q1 – количество конкретных видов продукции, реализованных в отчетном периоде в натуральном выражении; p0, p1 – цены реализации конкретных видов продукции в предыдущем и отчетном периодах; s0, s1 – полная себестоимость единицы конкретного вида продукции в предыдущем и отчетном периодах; П0, П1 – прибыль от продаж в предыдущем и отчетном периодах.

Индекс цен отчетного периода к предыдущему по данным формы № 2 невозможно рассчитать по причине недостатка информации. Он рассчитывается по данным бухгалтерского учета. Индекс цен (1,266412) свидетельствует о том, что в среднем по всей продукции, реализованной в отчетном периоде, цены отчетного периода выше цен предыдущего периода примерно на 26,64 %.

Информация, содержащаяся в табл. 9.6, позволяет:

• определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим;

• рассчитать влияние на это изменение трех основных факторов:

1) изменения объема продаж в отчетном периоде со сравнению с предыдущим;

2) изменения полной себестоимости продаж в отчетном периоде по сравнению с предыдущим;

3) изменения цен в отчетном периоде по сравнению с предыдущим.

В нашем примере прибыль от продаж отчетного периода больше аналогичного показателя предыдущего периода на 12 600 тыс. руб. Это изменение явилось результатом действия следующих факторов.

1. Изменения объема продаж:

♦ Рассчитаем индекс объема продаж:

♦ Рассчитаем влияние увеличения объема продаж на прибыль:

ΔП(q) = П0 × (Jq – 1);

Таблица 9.7. Факторный анализ прибыли от продаж (по данным формы № 2) мебельной фабрики "Аквилон" за 2007–2008 гг., тыс. руб.