Всего за 94.9 руб. Купить полную версию

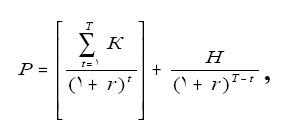

где Р – цена облигации;

К – купонный доход;

t – порядковый номер года;

Т– срок погашения облигации;

(Т – t) – число лет до погашения облигации;

Н – номинальная стоимость облигации, руб.;

r – доходность облигации.

43. Концепция β-коэффициента

Характеристики средней акции, по определению, должны варьировать в соответствии с изменением ситуации на рынке, измеряемой некоторым индексом например индексом S&Р 500 или индексом Нью-йоркской фондовой биржи. Такая акция имеет β-коэффициент, равный 1,0; это означает, что например при изменении ситуации на рынке вверх или вниз на 10 процентных пунктов характеристики акции меняются в том же направлении на 10 процентных пунктов. Доходность портфеля из акций с β = 1,0 будет повышаться и понижаться одновременно с изменением среднего рыночного курса, а риск портфеля будет совпадать со средним на рынке. Если акция имеет β = 0,5, ее характеристики меняются в два раза медленнее, чем в среднем на рынке; портфель, состоящий из таких акций, будет иметь риск, равный половине риска портфеля из акций с β = 1,0. С другой стороны, если β = 2,0, то изменчивость характеристик акции в два раза выше по сравнению со средней акцией, поэтому портфель, состоящий из подобных акций, в два раза рискованнее среднего портфеля.

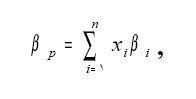

β-коэффициент любого портфеля ценных бумаг, βp, рассчитывается по формуле средней арифметической взвешенной:

где хi – доля i-й ценной бумаги в портфеле. Очевидно, что добавление в портфель акции, имеющей β больше единицы, увеличивает значение βp,т. е. повышает рисковость портфеля. При добавлении акции с β < 1 рисковость портфеля снижается. Таким образом, так как β акции измеряет ее вклад в рисковость портфеля, β является подходящим измерителем степени риска акции.

β может быть как положительной, так и отрицательной величиной. Положительное значение β говорит о том, что доходности актива (портфеля) и рынка при изменении конъюнктуры меняются в одном направлении. Отрицательная β показывает, что доходности актива (портфеля) и рынка меняются в противоположных направлениях. Подавляющая часть активов имеет положительную β.

β актива (портфеля) показывает, в какой степени доходность актива (и соответственно его цена) будет реагировать на действие рыночных сил. Зная β конкретного актива (портфеля), можно оценить, насколько должна измениться его ожидаемая доходность при изменении ожидаемой доходности рынка. Например, β бумаги равна +2. Это значит, что при увеличении ожидаемой доходности рыночного портфеля на 1 % доходность бумаги возрастет на 2 %, и наоборот, при уменьшении доходности рыночного портфеля на 1 % доходность бумаги снизится на 2 %. Поскольку β бумаги больше единицы, то она рискованнее рыночного портфеля. Если β бумаги равна 0,5, то при увеличении ожидаемой доходности рынка на 1 % ожидаемая доходность бумаги должна возрасти только на 0,5 %. Напротив, при снижении доходности рынка на 1 % доходность бумаги уменьшится только на 0,5 %. Таким образом, риск данной бумаги меньше риска рынка. Если β равна –2, то при повышении доходности рыночного портфеля на 1 % доходность актива снизится на 2 % и, наоборот. Активы с отрицательной β являются ценными инструментами для диверсификации портфеля, поскольку в этом случае можно построить портфель с "нулевой β", который не будет нести риска. Здесь, однако, следует помнить, что такой портфель не аналогичен активу без риска, так как при нулевом значении β он не содержит только системного риска. В то же время данный портфель сохранит риск нерыночный.

Зная величину β для каждого из активов, вкладчик может сформировать портфель требуемого уровня риска и доходности.

44. Виды рисков

Классификация рисков.

1. Общие риски . Включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими:

– внешнеэкономические риски , возникающие в связи с изменением ситуации во внешнеэкономической деятельности;

– внутриэкономические риски , связанные с изменением внутренней экономической среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков:

а) социально-политический риск объединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью;

б) экологический риск выступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации;

в) риски, связанные с мерами государственного регулирования , включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений;

г) конъюнктурный риск – риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках;

д) инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами;

ж) прочие риски , возникающие в связи с экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр.

2. Специфические риски . Могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативных последствий которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестирования с приемлемым риском, а также к реальному учету и регулированию рисков. Специфические риски разделяют на:

А) риски инвестиционного портфеля возникают в связи с ухудшением качества инвестиционных объектов в его составе и нарушением принципов формирования инвестиционного портфеля. Подразделяются на:

– капитальный риск – интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов;

– селективный риск - связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля;

– риск несбалансированности - возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности;

– риск излишней концентрации (недостаточной диверсификации) – можно определить как опасность потерь, связанных с узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности;

б) риски объектов инвестирования , которые следует учитывать как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом. Подразделяются на:

– страновой риск – возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением;

– отраслевой риск – риск, связанный с изменением ситуации в определенной отрасли;

– региональный риск – это риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам;

– временной риск – возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний;

– риск ликвидности – риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества;

– кредитный риск – риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя;

– операционный риск – риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др.