Всего за 94.9 руб. Купить полную версию

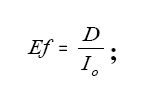

где Еf – эффективность инвестирования в ценную бумагу;

С – текущая (дисконтированная) стоимость ценной бумаги;

Io – сумма инвестируемых средств;

D – ожидаемый доход от инвестирования.

Текущая стоимость ценной бумаги определяется двумя основными факторами: величиной денежного потока от инвестирования в ценную бумагу и уровнем процентной ставки, используемой при дисконтировании.

Расчет приведенного чистого дохода по финансовым инвестициям имеет определенные отличия от определения дохода от реальных инвестиций. При оценке сравнительной эффективности вложений в ценные бумаги приведенный чистый доход исчисляется как разность между приведенной стоимостью отдельных фондовых инструментов и стоимостью их приобретения. При этом сумма ожидаемых денежных доходов от инвестиций в ценные бумаги не включает амортизационных отчислений, как по вложениям в реальные активы. Существенную специфику имеет и формирование денежных потоков по различным видам фондовых инструментов.

По облигациям и другим аналогичным долговым инструментам ожидаемый доход складывается из потоков процентных сумм по этим активам и стоимости самого актива на момент погашения. Возможны следующие варианты формирования денежных потоков: без выплаты процентов по фондовому инструменту, с периодической выплатой процентов, с выплатой всей процентной суммы при погашении.

По простым и привилегированным акциям формирование ожидаемого денежного дохода зависит от того, как предполагается использовать данный фондовый инструмент – в течение неопределенного времени или заранее предусмотренного срока. В первом случае будущие денежные потоки формируются только за счет начисляемых дивидендов, во втором – будущие денежные потоки включают суммы начисляемых дивидендов и прироста курсовой стоимости финансовых инструментов.

Важную роль при оценке эффективности инвестирования играет величина нормы дисконта, используемая при приведении сумм будущих денежных потоков к настоящему времени. Необходимость выбора соответствующей конкретному инвестиционному объекту нормы дисконта обусловлена существенными колебаниями уровня риска. Дифференциация нормы дисконта должна осуществляться с учетом следующих параметров: средней стоимости ресурсов, предназначенных для инвестирования, прогнозируемого темпа инфляции в рассматриваемом периоде, премии за инвестиционный риск.

В зарубежной практике определение нормы дисконта, используемой при оценке приведенной стоимости финансовых инструментов (нормы текущей доходности), осуществляется, как правило, в соответствии с моделью цены капитальных активов. Согласно данной модели, норма текущей доходности по конкретному финансовому инструменту определяется как сумма нормы текущей доходности по безрисковым финансовым инвестициям (в частности, по государственным облигациям) и премии за риск, уровень которого в конечном счете определяет степень дифференциации доходности по отдельным инструментам.

При этом норма текущей доходности по безрисковым финансовым инструментам формируется на основе ставки ссудного процента на денежном рынке и уровня инфляции и в свою очередь, рассматривается как общая основа для последующей дифференциации нормы дисконта по различным финансовым инструментам.

В современной российской практике при оценке сравнительной эффективности инвестиций в качестве базы сравнения целесообразно использовать не норму текущей доходности по безрисковым инвестициям, а среднюю стоимость предполагаемых источников инвестиций. Такой подход определяется не только сложностью выявления безрисковых инвестиций в условиях неразвитого фондового рынка, но и тем, что показатель средней цены ресурсов, предназначенных для инвестирования, наиболее полно отражает возможности конкретного субъекта в области финансирования инвестиционной деятельности. Результаты оценки сравнительной эффективности различных объектов инвестирования используются при их выборе и формировании инвестиционного портфеля банка.

41. Доходность и риск как основные характеристики инвестиций

Главная цель размещения инвестиций состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации, т. е. распределения средств инвестора между различными активами, и, во-вторых, тщательного подбора финансовых инструментов. В теории и практике управления инвестициями (портфелем ценных бумаг) существуют два подхода: традиционный и современный. Традиционный основывается на фундаментальном и техническом анализе. Он делает акцент на широкую диверсификацию ценных бумаг по отраслям. В основном приобретаются бумаги известных компаний, имеющих хорошие производственные и финансовые показатели. Кроме того, учитывается их более высокая ликвидность, возможность приобретать и продавать в больших количествах и экономить на комиссионных.

Развитие широкого и эффективного рынка, статистической базы, а также быстрый прогресс в области вычислительной техники привели к возникновению современной теории и практики управления портфелем финансовых инструментов. Она основана на использовании статистических и математических методов подбора финансовых инструментов в портфель, а также на ряде новых концептуальных подходов.

Главными параметрами при управлении инвестициями (портфелем), которые необходимо определить менеджеру, являются ожидаемая доходность и риск. Формируя портфель ценных бумаг, менеджер не может точно определить будущую динамику его доходности и риска. Поэтому свой инвестиционный выбор он строит на ожидаемых значениях доходности и риска. Их оценка – необходимая предпосылка принятия инвестиционного решения. Данные величины оцениваются в первую очередь на основе статистических отчетов за предыдущие периоды времени, с последующей корректировкой согласно ожиданиям развития будущей конъюнктуры.

42. Концепция дохода. Полная доходность

На финансовом рынке инвестора интересует результативность его операций. Результативность различных инвестиций сравнивают с помощью такого показателя, как доходность. Доходность – это относительный показатель, который говорит о том, какой процент приносит рубль инвестированных средств за определенный период. Например, доходность инвестиций составляет 10 %. Это означает, что инвестированный рубль приносит 10 коп. прибыли. Более высокий уровень доходности означает лучшие результаты для инвестора.

В самом общем виде показатель доходности можно определить как отношение полученного результата к затратам, которые принесли данный результат. Доходность выражают в процентах. Часто, когда рассматриваются вопросы начисления процентов, то оперируют определенными процентными ставками. Данные процентные ставки есть не что иное, как показатели доходности для операций инвесторов. В финансовой практике принято, что показатель доходности или процент на инвестиции обычно задают или определяют в расчета на год, если специально не сказано о другом временном периоде. Поэтому, если говорится, что некоторая ценная бумага приносит 20 %, то это следует понимать, как 20 % годовых. В то же время реально бумага может обращаться на рынке в течение времени больше или меньше года. Такая практика существует потому, что возникает необходимость сравнивать доходность инвестиций, отличающихся по срокам продолжительности.

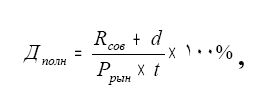

Доходность облигации определяется текущей доходностью и полной.

Полная доходность определяется по формуле:

где R – сумма выплачиваемых за год процентов, руб.;

Ррын – курсовая стоимость облигации, по которой она была приобретена, руб.;

Rсов – совокупный доход за все годы обращения облигации, руб.;

d – дисконт облигации, руб.;

t – период, в течение которого инвестор владел облигацией, лет.

Приведенная формула полной доходности облигации используется при простых процентах. При сложных процентах применяется следующая формула: