При J < 1 рассматриваемый товар по своим свойствам уступает конкуренту, при J > 1 – превосходит. Однако если анализируемый товар по одному параметру уступает, а по другому превосходит товар-конкурент, то изделие считается конкурентоспособным.

Существует также матричный метод для определения рейтингового положения на конкретном рынке. Для этого по вертикали отражают темпы роста объема продаж всех или основных фирм-продавцов на рынке, а по горизонтали – долю рынка, контролируемую данной фирмой.

Конкурентоспособность продукции повысят такие мощные инструменты стимулирования спроса, как совершенствование процесса товародвижения, организация торговли, сервисное обслуживание покупателей, реклама продукции.

Общая характеристика бухгалтерского баланса, сущность баланса

Бухгалтерский баланс – отражение (на определенную дату) состояния активов и источников их образования в стоимостной оценке на предприятии.

Баланс – это двусторонняя таблица, в одной колонке которой располагается актив, в другой – пассив. В активе отражаются средства предприятия, в пассиве – источники образования этих средств.

В своей финансово-хозяйственной деятельности организация первоначально привлекает средства (в денежной и материальной форме). Поэтому рассмотрение баланса начинают с пассива, который и является отражением привлеченных средств.

Анализ и оценка состава и структуры пассива имеют самостоятельное значение. При таком анализе определяется соотношение между заемными и собственными источниками предприятия. Значительная доля заемных источников (более 50 %) свидетельствует о рискованности деятельности предприятия, что может послужить причиной неплатежеспособности. Необходим анализ структуры и динамики кредиторской задолженности, ее доли в пассиве предприятия.

Собственный капитал используется прежде всего на формирование внеоборотных активов, определенная его часть расходуется на покрытие потребностей в оборотных активах. Оборотные активы являются наиболее мобильным элементом имущества, поэтому для их финансирования используются краткосрочные заемные источники.

Для формирования внеоборотных активов использование заемных источников является рискованным, так как может возникнуть ситуация, когда из-за необходимости погашения долгов нужно будет продавать внеоборотные активы, т. е. подрывать производственную базу предприятия. Таким образом, внеоборотные активы должны иметь капитал и резервы в качестве основного источника покрытия.

Если капитал и резервы больше внеоборотных активов, то это означает, что собственные источники средств полностью или частично покрывают стоимость оборотных активов. Принято считать такую ситуацию характеристикой хорошего финансового состояния, однако следует учитывать что:

1) целесообразность покрытия собственными и заемными источниками средств оборотных активов определяется для каждого предприятия индивидуально, исходя из структуры баланса;

2) рассчитывая по балансу величину собственного оборотного капитала, надо сопоставить капиталорезервы и долгосрочные источники средств с внеоборотными активами;

3) если на балансе предприятия имеются убытки, их необходимо принимать во внимание при расчете собственного оборотного капитала;

4) в составе краткосрочных пассивов содержатся статьи, отражающие собственные источники средств (доходы будущих периодов, фонды потребления, резервы предстоящих расходов).

Особенности группировки статей баланса

Баланс – это документ, характеризующий деятельность организации как на начало года, так и на конец отчетного периода (квартала, полугодия, трех кварталов, года).

Баланс состоит из двух частей – актива и пассива, которые, в свою очередь, подразделяются на разделы и строки. Сумма строк баланса по активу или пассиву называется валютой баланса.

Баланс начинают анализировать с пассива, в котором отражены источники средств собственные (уставный капитал, резервный фонд и т. д.), привлеченные (кредиты, займы, авансы от покупателей и заказчиков).

В активе отражены имеющиеся у организации средства в материальной и денежной форме.

Средства предприятия в активе баланса группируются по двум разделам.

1. Внеоборотные активы. В этом разделе отражаются основные средства и нематериальные активы по остаточной стоимости, в том числе стоимость земельных участков и объектов природопользования, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы.

2. Оборотные активы. В этом разделе отражаются запасы и затраты, все виды дебиторской задолженности с разбивкой по строкам ожидаемого погашения (более чем через 12 месяцев после отчетной даты, в течение 12 месяцев, менее 12 месяцев) и денежные средства (касса, расчетный счет, валютный счет, прочие денежные средства). Структура построения этого раздела настолько удобна, что средства, отраженные в порядке возрастающей ликвидности, не требуют перегруппировки баланса при определении показателей ликвидности.

В пассиве баланса средства предприятия группируются по трем разделам.

1. Капитал и резервы (уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль прошлых лет (отчетного периода), непокрытый убыток прошлых лет (отчетного периода)).

2. Долгосрочные обязательства. В состав этого раздела входят строки (займы и кредиты), разбитые на группы по срочности их погашения, прочие долгосрочные обязательства.

3. Краткосрочные обязательства. В этот раздел перенесены резервы предстоящих расходов как временно свободные источники, используемые в обороте предприятия. Это является положительным моментом, так как в итоге повышается аналитичность бухгалтерского баланса.

Разделы пассива баланса несут информацию, позволяющую определить, какие изменения произошли в структуре собственного и заемного капиталов, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, таким образом, пассив показывает, откуда взялись средства.

Методы диагностики вероятности банкротства

Признаки вероятности банкротства можно разделить на группы. К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях:

1) наличие хронически просроченных дебиторской и кредиторской задолженностей;

2) неоднократные существенные потери в основной деятельности, приводящие к спаду производства, сокращению объемов продаж и убыточности;

3) увеличение объемов заемного капитала;

4) упадок коэффициента ликвидности;

5) дефицит собственного оборотного капитала;

6) использование новых источников финансовых ресурсов на невыгодных условиях;

7) падение в цене акций предприятия;

8) снижение производственного потенциала.

Ко второй группе принадлежат показатели, сигнализирующие о возможности резкого ухудшения финансового состояния:

1) потеря ключевых контрагентов;

2) недооценка оборудования и технологий;

3) потеря опытных сотрудников управления;

4) вынужденные простои, неритмичная работа;

5) зависимость предприятия от одного проекта, вида оборудования, вида актива, рынка сырья или рынка сбыта.

При диагностике вероятности банкротства используют несколько методов применения трендового анализа обширной системы критериев и признаков, интегральных показателей, ограниченного круга показателей и др.

Чтобы признать предприятие неплатежеспособным, а структуру баланса неудовлетворительной, довольно наличия одного из следующих условий: коэффициента текущей ликвидности, коэффициента обеспеченности собственными оборотными средствами. Коэффициент текущей ликвидности:

Коэффициент обеспеченности собственными оборотными средствами ( К осс):

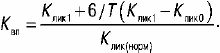

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но намечается тенденция роста этих показателей, то следует рассчитать коэффициент восстановления платежеспособности (Квп) за период в 6 месяцев:

где К лик1 и К лик0 – фактические значения коэффициента ликвидности в конце и начале отчетного периода;

К лик (норм) – нормативное значение коэффициента текущей ликвидности;

6 – период восстановления платежеспособности (в месяцах);

Т – отчетный период (в месяцах).