Анализ рентабельности производственной деятельности

Уровень рентабельности производственной деятельности (окупаемость затрат) по предприятию в целом может изменяться в соответствии с изменением структуры реализованной продукции, себестоимостью продукции, уровнем средних цен реализации.

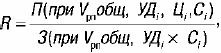

Уровень окупаемости затрат можно рассчитать по формуле факторной модели:

где П – прибыль;

V рп – объем реализации продукции;

Цi – уровень среднереализационных цен;

УДi – структура реализованной продукции;

С i – себестоимость продукции;

З – затраты по реализованной продукции.

Факторный анализ рентабельности по каждому виду продукции производится при изучении изменений среднереализационных цен и себестоимости единицы продукции. Результаты расчетов покажут доходность продукции.

После факторного анализа рентабельности отдельных видов продукции следует тщательно рассмотреть причины изменения среднего уровня цен и рассчитать их влияние на уровень рентабельности способом пропорционального деления.

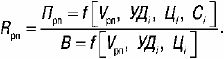

Факторный анализ рентабельности продаж производят аналогично. Существует детерминированная факторная модель этого показателя:

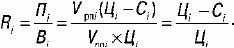

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены себестоимости продукции:

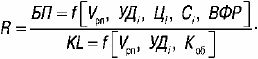

Подобным образом (посредством факторного анализа) рассматривают рентабельность совокупного капитала . На балансовую сумму прибыли влияют объем реализованной продукции V рп, ее структура УДi , себестоимость Сi , средний уровень цен Цi , финансовые результаты от прочих видов деятельности, не связанных с реализацией продукции и услуг ВФР.

На среднегодовую сумму основного и оборотного капитала KL влияют объем продаж, коэффициент оборачиваемости капитала Коб.

Чем медленнее оборачивается капитал, тем большее его количество требуется для обеспечения того же объема производства и реализации; при ускоренной оборачиваемости происходит сокращение затрат на реализацию.

Зависимость вышеперечисленных факторов и уровня рентабельности капитала :

Факторный анализ рентабельности капитала

Существует связь между рентабельностью капитала, прибыльностью продукции, оборачиваемостью капитала и факторами, формирующими уровень рентабельности.

Расчет влияния факторов первого порядка на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц :

Чтобы проанализировать эффективность использования функционирующего капитала, обслуживающего процесс основной деятельности предприятия, необходимо разделить прибыль от реализации продукции на среднегодовую сумму активов, из которой вычитают долгосрочные и краткосрочные финансовые вложения, а также остатки незавершенного строительства и неустановленного оборудования.

При внутреннем анализе более подробно изучаются причины изменения рентабельности продаж. Ее уровень можно увеличить за счет сокращения затрат или повышения цен. Однако при росте цен возможно снижение спроса на продукцию и (как следствие) замедление оборачиваемости активов. В итоге прирост рентабельности капитала за счет роста цен может компенсироваться за счет снижения коэффициента его оборачиваемости, и общая доходность капитала не улучшится.

Например, руководство предприятия предполагает повысить цены на 10 %. При этом ожидается, что спрос на продукцию и объем продаж снизится на 15–20 %. Необходимо точно оценить эффективность такого предложения по его влиянию на рентабельность капитала, рентабельность продукции и коэффициент оборачиваемости капитала.

Например, фактическая сумма постоянных затрат предприятия составляет 30 000 млн руб., переменных – 55 000 руб. При спаде производства на 20 % сократится соответственно только сумма последних и составит 44 000 руб. (55 000 × 80 % / 100), а общая сумма затрат будет равна 74 000 млн руб.

Затем нужно рассчитать выручку в связи с повышением цен на 10 % и снижением объема продаж на 20 % и оценить, доходно это будет или убыточно.

Факторный анализ рентабельности капитала может выявить слабые и сильные стороны предприятия.

Получение достаточно высокой прибыли на средства, вложенные в предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства. Таким образом, показатель ROA – хорошее средство для оценки качества управления. Связанный с эффективностью управления, этот показатель намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он представляет особый интерес для всех субъектов финансово-хозяйственной деятельности.

Анализ конкурентоспособности продукции

Конкурентоспособность продукции – это свойства продукции, которые характеризуют ее по степени соответствия конкретной общественной потребности и по затратам на ее удовлетворение как отличительную от товара-конкурента.

Продукция отвечает следующим параметрам :

1) техническим (применение, назначение, свойства товара);

2) эстетическим (внешний вид товара);

3) эргономическим (соответствие товара психологическим особенностям человеческого организма);

4) нормативным (соответствие нормам и стандартам);

5) экономическим (размер средств, которые покупатель готов заплатить за товар, уровень цен, сервисное обслуживание товара).

Для изучения конкурентоспособности товара необходимо сравнить его с товаром-конкурентом. При этом рассчитывают показатели.

Единичный показатель процентного отношения уровня определенного параметра к величине того же параметра товара-конкурента определяется по формуле:

где q – единичный параметрический показатель;

Р – уровень параметра исследуемого изделия;

Р 100 – уровень параметра изделия, удовлетворяющего потребности на 100 %.

Групповой показатель G , объединяющий единичные показатели qi по однородным группам параметров (техническим, эстетическим и др.) с помощью весовых коэффициентов ai , определяемых экспертами, можно рассчитать по формуле:

Интегральный показатель J – это отношение группового показателя по техническим параметрам G Т к групповому показателю по экономическим параметрам G Э: