где ОРП – объем реализованной продукции;

ОВП – объем произведенной продукции;

УД – структура продукции;

УР – расход материалов на единицу продукции;

ЦМ – стоимость материалов;

Ц – среднереализационная цена продукции;

С – ее себестоимость.

По данным факторного анализа прибыли и материальных затрат рассчитывается влияние этих факторов на изменение прибыли на рубль материальных затрат за счет:

1) объема продаж;

2) структуры продукции;

3) цен реализации;

4) себестоимости продукции;

5) изменения норм расходов материалов;

6) цен на сырье, материалы и др.

После анализа подводят итоги работы и выявляют, за счет чего (в основном) изменилась прибыль на рубль. Значительное снижение прибыли на рубль материальных затрат произойдет за счет перерасхода материалов по сравнению с нормами, роста цен и, как следствие, увеличения суммы материальных затрат и суммы прибыли.

Зная причины изменения расхода материалов на единицу продукции и цен на сырье и материалы, можно углубить факторный анализ прибыли на рубль материальных затрат по модели:

Проанализировав динамику и структуру прибыли, разрабатывают конкретные предложения повышения эффективности использования материальных ресурсов на предприятии.

Анализ эффективности использования трудовых ресурсов

Трудовые ресурсы – это часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют огромное значение для увеличения объемов продукции и повышения эффективности производства.

При оценке эффективности использования трудовых ресурсов на предприятии в условиях рыночных отношений большое значение имеет рентабельность персонала . Зависимость прибыли от рентабельности, коэффициента оборачиваемости капитала и суммы функционирующего капитала можно изобразить в моделях:

или

где П – прибыль от реализации продукции;

ЧР – среднесписочная численность работников;

В – выручка от реализации продукции;

KL – среднегодовая сумма капитала;

ТП – стоимость выпуска товарной продукции;

П / ЧР – рентабельность персонала;

П / В – рентабельность продаж;

KL / ЧР – капиталовложенность труда;

В / ТП – доля выручки;

ТП / ЧР – среднегодовая выработка продукции одним работником.

По первой модели можно определить, насколько изменилась прибыль одного работника за счет изменения уровня рентабельности продаж, коэффициента оборачиваемости капитала и капиталовложенности труда. По второй модели устанавливают изменения прибыли одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Удобство второй модели состоит в том, что она позволяет соотнести факторы роста производительности труда с темпами роста рентабельности персонала. Отрицательный результат влияния отдельных факторов можно расценить как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

Обеспеченность предприятия трудовыми ресурсами определяется с помощью сравнения фактического количества работников по категориям и профессиям с плановой потребностью.

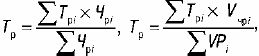

Соответствие квалификаций рабочих сложности выполняемых работ определяют, сравнивая средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

где Т p – тарифный разряд;

Ч p – численность рабочих;

V p i – объем работ каждого вида.

Общая сумма затрат на производство продукции. Постоянные и переменные затраты

К элементам затрат относятся:

1) материальные затраты (на сырье и материалы, полуфабрикаты, топливо, электроэнергию);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных средств;

5) прочие затраты – износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам, налоги, отчисления во внебюджетные фонды.

Группирование затрат по назначению, т. е. по статьям калькуляции, позволяет выяснить куда, на какие цели и в каких размерах израсходованы ресурсы, что необходимо для расчета себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов сокращения затрат.

Затраты разделяют на:

1) прямые и косвенные ;

2) явные и неявные , или имплицитные;

3) постоянные и переменные в зависимости от объема производства все затраты производства подразделяются.

Переменные затраты изменяются из-за динамики объема производства и продажи продукции. Как правило, это прямые затраты ресурсов на производство и реализацию продукции (зарплата, расход сырья, материалов, топлива, электроэнергии). Переменные затраты в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дигрессивные.

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Часть таких затрат (амортизация, плата за аренду, зарплата) связана с производственной мощностью, другая часть (затраты на маркетинговые исследования, рекламу, повышение квалификации работников) – с управлением и организацией производства и сбыта продукции.

Выгода предприятия состоит в уменьшении суммы постоянных затрат на единицу продукции, что возможно при достижении максимума объема производства и реализации продукции. Однако если при снижении объема производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, себестоимость продукции растет, прибыль падает.

Линию затрат при постоянных и переменных расходах можно представить в виде уравнения:

где Y – сумма затрат на производство продукции;

a – абсолютная сумма постоянных расходов за анализируемый период;

b – ставка переменных расходов на единицу продукции;

x – объем производства продукции.

Общая сумма затрат З общ связана с объемом выпуска продукции в целом по предприятию ОВП общ, ее структурой УДi , уровнем переменных затрат на единицу продукции Вi и суммой постоянных расходов на весь выпуск продукции А :

Анализ прямых материальных затрат

Прямые затраты можно подразделить на материальные и трудовые. Большую часть в себестоимости продукции занимают материальные расходы.

Сумма материальных затрат на выпуск отдельных изделий M3i зависит от таких факторов, как объем производства продукции ОВП, количество расходованных материалов на единицу продукции УР , средняя цена единицы материала Ц:

Техника, технология и организация производства, рецептура сырья, квалификация работников, качество материалов, замена одного вида материалов другим влияют на расход сырья и материалов на единицу продукции . Расчет прироста суммы материальных затрат на производство производят по формуле:

Уровень транспортных и заготовительных расходов, качество сырья, рынки сырья, инфляция изменяют уровень средней цены на материалы . Чтобы рассчитать, насколько сильны изменения за счет каждого фактора, нужно изменение средней цены i -го вида продукции за счет i -го фактора умножить на фактическое количество использованных материалов этого же вида, применяя формулу: