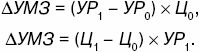

Расход потребляемых материалов и стоимость продукции изменяются в результате замены одного материала другим. Для подсчета разницы необходимо умножить разность между нормой расхода заменяющего материала УР 1 и нормой расхода заменяемого материала УР 0 на цену заменяемого материала, а разность между ценой заменяющего Ц 1 и заменяемого Ц 0 материала – на норму расхода заменяющего материала УР 1; полученные результаты нужно суммировать:

Часто на предприятии находятся покупные комплектующие изделия и полуфабрикаты.

Необходимо рассчитать, насколько выгодно покупать готовые изделия.

Для решения этого вопроса можно использовать принцип взаимосвязи объема, себестоимости и прибыли (или можно сравнить цену приобретения и себестоимость изготовления изделия на предприятии).

Выгоднее покупать полуфабрикаты при цене приобретения ниже себестоимости изготовления.

Анализ прямых трудовых затрат

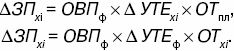

В себестоимости продукции имеет место и трудовой расход. Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Затраты на отдельные изделия определяются трудоемкостью продукции УТЕ и уровнем оплаты труда за 1 человеко-час ОТ.

Можно подсчитать влияние этих факторов, имея данные суммы затрат на производство: по плану; по плану пересчитанной на фактический выпуск продукции при плановой ее структуре; по плановому уровню затрат на фактический выпуск продукции; фактической при плановом уровне оплаты труда; фактической.

Зарплату на выпуск отдельных изделий рассчитывают по формуле:

Способом цепной подстановки рассчитывают влияние данных факторов на изменение суммы прямой зарплаты по видам продукции. Эти результаты дают возможность оценить, по каким видам продукции имеется перерасход средств на оплату труда, а по каким – экономия (и за счет чего).

Чтобы узнать, как изменилась себестоимость каждого вида продукции за счет изменения его трудоемкости и уровня среднечасовой оплаты труда, отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 человеко-час, а отклонение по уровню зарплаты – на фактический уровень трудоемкости продукции.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новых технологий, прогрессивной техники, механизации и автоматизации производства, организации, квалификации работников и др.

При комплексной оценке влияния факторов на себестоимость продукции необходимо также учитывать, насколько увеличиваются амортизация и другие расходы при внедрении новых технологий. Для этого фактическую сумму затрат З ф и фактический объем производства продукции ОВП ф нужно скорректировать в соответствии с изменениями данного фактора и полученный результат надо сопоставить с фактическим:

где Δ Сxi – изменение уровня себестоимости за счет конкретного организационно-технического мероприятия;

Δ ЗПxi – изменение суммы зарплаты за счет /-го фактора;

Δ АМx – изменение суммы амортизации и других затрат на содержание основных средств;

АОВПх: – изменение объема производства i -го вида продукции за счет i -го мероприятия.

Данные "Акта внедрения научно-технических мероприятий" также используются при анализе факторов изменения зарплаты. В нем показывается экономия зарплаты за счет внедрения каждого мероприятия.

Анализ косвенных затрат

В себестоимость продукции входят косвенные затраты, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные затраты, коммерческие расходы. Для анализа этих расходов необходимы данные о плановых изменения фактической величины расходов на рубль товарной продукции за последние 5 – 10 лет. Это покажет, насколько изменилась доля расхода в стоимости товарной продукции в динамике и по сравнению с планом.

Также следует определить причины возникновения абсолютного и относительного изменений косвенных затрат. В расходы по содержанию и эксплуатации машин и оборудования входят амортизация машин и технологического оборудования, затраты на их ремонт, эксплуатацию, износ МБП и др. Амортизация и некоторые другие виды затрат не зависят от объемов производства продукции и являются условно-постоянными . Остальные зависят от них и называются условно-переменными .

Степень зависимости от объема производимой продукции рассчитывают с помощью коэффициентов, величина которых определяется опытным путем или корреляционным анализом по большой совокупности данных об объеме выпуска и сумме этих затрат.

Для пересчета плановых затрат на фактический выпуск продукции можно использовать формулу:

где З ск – затраты, скорректированные на фактический выпуск продукции;

З пл – плановая сумма затрат по статье;

ДТП% – перевыполнение (недовыполнение) плана по выпуску товарной продукции, в %;

Кз – коэффициент зависимости затрат от объема производства продукции.

Средняя норма амортизации изменяется из-за структурных сдвигов в составе фондов:

Удельная амортизация на единицу продукции зависит в том числе и от объема производства продукции. Большой объем продукции при определенных производственных мощностях предполагает меньшую амортизацию и меньше других постоянных затрат на единицу продукции.

Затраты на капитальный, текущий и профилактический ремонт зависят от объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

Сумма цеховых и общезаводских расходов в себестоимости единицы изделия УНР зависит от динамики общей суммы цеховых и общезаводских расходов НРобщ, суммы прямых затрат, которые являются базой распределения накладных БР, объема производства продукции ОВП :