Администрация Л.И. Лулы да Сильва и в кризисный период сохраняла свои обязательства по двум ключевым социальным программам – "Нет голоду" (Fome zero) и "Семейный кошелек" (Bolsa Familia), которые за семь лет правления позволили заметно понизить уровень бедности и нарастить платежеспособность внутреннего рынка. В 2009 г. расходы в рамках программы Bolsa Familia составили 67 млрд долл., объем государственных средств, направленных на повышение минимальной заработной платы, превысил 11 млрд долл.

Наращивание государственных инвестиций (с 2,3 % ВВП в 2008 г. до 2,9 % ВВП в 2009 г.) дало возможность несколько смягчить падение капиталовложений и приостановить сокращение объема промышленного производства. Вместе с тем рост государственных расходов на фоне снижения налоговых поступлений не мог не сказаться на состоянии госфинансов. Дефицит бюджета центрального правительства увеличился с 1,9 до 3,3 %. Объем госдолга (включая государственные компании) возрос с 38,4 % ВВП до 42,9 % ВВП (табл. 12.4).

Таблица 12.4

Государственные финансы Бразилии

* Оценка Министерства финансов Бразилии.

Источники: Balance preliminar de las economies de America Latina у el Caribe – 2009. CEPAL. Santiago de Chile. 12.12.2009; Brazilian Economic Outlook. Ministry of Finance. Third Edition. January 2010; Banco Central do Brasil, IBGE.

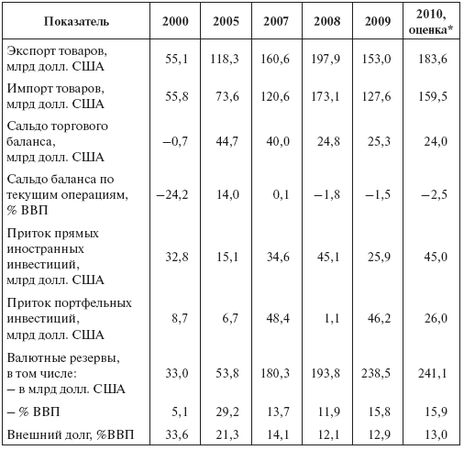

В 2009 г. оборот внешней торговли Бразилии сократился на 24,3 %, что стало следствием падения мировых цен и спроса на сырьевые и сельскохозяйственные товары. По сравнению с 2008 г. стоимостный объем экспорта снизился на 22,7 %, импорта – на 2 6,2 %. Положительное сальдо торгового баланса увеличилось на 1,6 %. По сравнению с 2008 г. экспорт сырья сократился на 15,2 %, полуфабрикатов и готовых изделий – на 24,3 и 27,3 % соответственно. Наиболее сильно пострадал экспорт транспортных средств (-40,2 %). Основными рынками сбыта бразильских товаров в 2009 г. стали азиатские страны (25,8 %), поставки в которые увеличились на 5,3 %, оттеснив на вторую и третью позиции страны ЕС и Латинской Америки. Доля экспорта в ВВП Бразилии в 2009 г. составила 9,7 % (против 12,1 % в 2008 г.).

В структуре импорта 46,8 % приходилось на сырье, промышленные полуфабрикаты и компоненты, 23,3 % – на капитальные товары, 16,9 % – на потребительские товары. Наиболее сильно в 2009 г. сократился импорт топлива (-46,8 %) в результате падения международных цен на нефть. Закупки сырья, промышленных полуфабрикатов и компонентов снизились на 28,1 %, инвестиционных товаров – на 17,4 %, потребительских товаров – на 4,5 %.

В 2010 г. импорт будет расти более высокими темпами, чем экспорт, что скажется на сбалансированности платежей по текущим операциям. Согласно оценкам Министерства финансов Бразилии в 2010 г. валовой приток прямых иностранных инвестиций восстановится до уровня 2008 г. и составит 45 млрд долл. Принятые Центральным банком меры по ограничению притока краткосрочного спекулятивного капитала (введение в октябре 2009 г. налога 2 %) несколько снизят масштабы поступления в страну портфельных инвестиций.

В 2010 г. правительство Бразилии планирует продолжать реализацию мер по стимулированию инвестиций и внутреннего спроса, при этом особое внимание будет уделяться достижению большей сбалансированности госбюджета и более широкому привлечению частного сектора к инвестиционному процессу. По оценкам правительства, совокупный объем инвестиций в 2010 г. увеличится на 17,4 % (после падения на 9,9 % в 2009 г.). Инвестиции в основной капитал восстановятся почти до предкризисного уровня (18,5 % ВВП). Размер госинвестиций в 2010 г. достигнет 3,1 % ВВП, основную часть которых обеспечат госпредприятия (прежде всего нефтедобывающая компания Petrobras).

12.5. Перспективы развития бразильской экономики

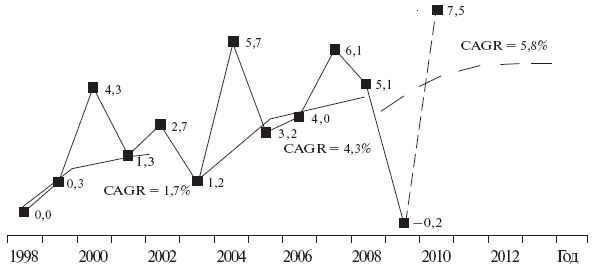

Согласно прогнозу правительства Бразилии в 2011–2014 гг. среднегодовые темпы прироста экономики страны составят 5,5 % (рис. 12.1). Объем инвестиций в основной капитал увеличится с 18,5 % ВВП в 2010 г. до 21,5 % ВВП в 2014 г.

Планируется, что первичный профицит центрального правительства будет оставаться на уровне 3,3 % ВВП. При этом в результате снижения процентных платежей сальдо бюджета постепенно перейдет в область положительных значений и в 2014 г. составит 0,4 % ВВП. Долг госсектора снизится с 40,7 % ВВП в 2010 г. до 28,7 % ВВП в 2014 г. (табл. 12.6).

Таблица 12.5

Внешний сектор Бразилии

* Оценка Министерства финансов Бразилии.

Источники: Balance preliminar de las economies de America Latina у el Caribe – 2009. CEPAL. Santiago de Chile, 12.12.2009; UNCTAD, World Investment Report 2009; Banco Central do Brasil, Ministerio da Fazenda, IBGE.

К 2016 г. правительство планирует покончить в стране с нищетой и снизить долю населения, живущего за чертой бедности до 4 %, что, однако, представляется проблематичным.

Примечание. Данные на 2010–2014 гг. – прогноз правительства Бразилии; CAGR – среднегодовые темпы прироста ВВП.

Рис. 12.1. Циклы экономического развития Бразилии (темпы прироста ВВП, %)

Источники: Programade Desenvolvimento РАС 2. Ministerio da Fazenda. Mapnjode 2010; Banco Central do Brasil, IBGE.

Темпы роста экономики в среднесрочной перспективе все в большей степени будут определяться внутренними факторами (наращивание инвестиций в основной капитал, в том числе в рамках государственных программ, повышение эффективности основных фондов и производительности труда, развитие высокотехнологичных производств, рост благосостояния населения). Согласно прогнозу Банка социально-экономического развития наиболее высокие темпы роста промышленных инвестиций в 2010–2013 гг. ожидаются в нефтегазовой промышленности (на 89 % по сравнению с 2005–2008 гг), в нефтехимии (89,5 %), черной металлургии (57 %), производстве электротехники и электроники (40 %), автомобилестроении (39 %). Доля нефтегазовой и нефтехимической промышленности в совокупном объеме инвестиций составит 67 %.

Важнейшими инструментами экономической политики правительства Бразилии на среднесрочную перспективу являются: Программа ускорения развития (ее второй этап), Программа строительства социального жилья и Программа стимулирования инвестиций, предусматривающая предоставление государственным Банком социально-экономического развития льготных кредитов на покупку машин и оборудования.

Таблица 12.6

Прогноз динамики основных экономических показателей Бразилии

Примечание. Прогноз Министерства финансов Бразилии.

Источники: Brazilian Economic Outlook.Ministry of Finance. Third Edition. January 2010; Programa de Desenvolvimento РАС 2. Ministerio da Fazenda. Manjo de 2010; Banco Central do Brasil, IBGE.

Второй этап Программы ускорения развития (РАС 2), о запуске которой объявлено в марте 2010 г., предусматривает финансирование новых проектов в период 2011–2014 гг. и после 2014 г., а также завершения работ, начатых в 2007–2010 гг. Совокупный объем инвестиций в рамках РАС 2 составит 872,3 млрд долл., в том числе в 2011–2014 гг – 526 млрд, после 2014 г – 346,4 млрд долл. (табл. 12.7). Как и на первом этапе, основные усилия будут сфокусированы на трех направлениях – инфраструктура и логистика, энергетика, социальная сфера и жилищное строительство. Основные источники финансирования Программы:

• средства федерального бюджета (Казначейства) – 14 %;

• средства штатов -19 %;

• госсектор – 6 %;

• частный сектор и физические лица -15 %;

• частный или государственный сектора (строительство линий электропередач) – 8 %.

Таблица 12.7

Объем запланированных на 2011–2014 гг. инвестиций в рамках Программы ускорения развития (этап 2), млрд долл.