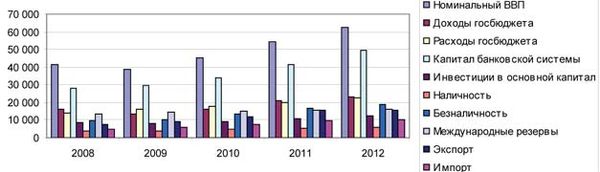

Рис. 3.3. Динамика макрофинансовых показателей 2008–2012 в России (млрд руб.)

На рис. 3.3 видно, что капитал банковской системы активно растет и составляет от 67 до 79 % от ВВП с 2008 по 2012 г. Однако жесткая монетарная политика российских властей делает кредитование реального сектора экономики запредельно дорогим (кредитные ставки балансируют между 18 и 24 %). Для того чтобы воспользоваться банковским кредитом, необходимо иметь бизнес с рентабельностью свыше 20 %. Соответственно, при фиксированных затратах и сложившимся уровнем конкуренции предприниматели вынуждены поднимать цены, что вызывает новый скачок инфляции и новые мероприятия по сдерживанию роста денежной массы.

На рис. 3.3 видно, что доля наличности по отношению к безналичным расчетам падает с 41 до 31 % с 2008 по 2012 гг. Сдерживание роста экономики происходит на фоне генерации значительных международных резервов (32 % в 2008 г. и 25 % в 2012 г.). При этом известны факты одобрения кредитов зарубежным странам (например, Кипру) под более низкий процент, чем на внутреннем рынке.

Другая негативная тенденция – снижение доли инвестиций в основной капитал с 21 до 19 % от ВВП с 2008 по 2012 гг. Это происходит на фоне высокой доли импорта в российскую экономику по отношению к экспорту (63 % в 2008 и 2012 гг.). Тем более известно, что российский экспорт на 80 % состоит из продукции сырьедобывающих отраслей с низкой степенью передела и добавленной стоимости. В России до сих пор отсутствуют механизмы стимулирования развития обрабатывающего сектора. В налогообложении применяются одни и те же ставки как для торговых (спекулятивных), так и для производственных (продуктивных) отраслей.

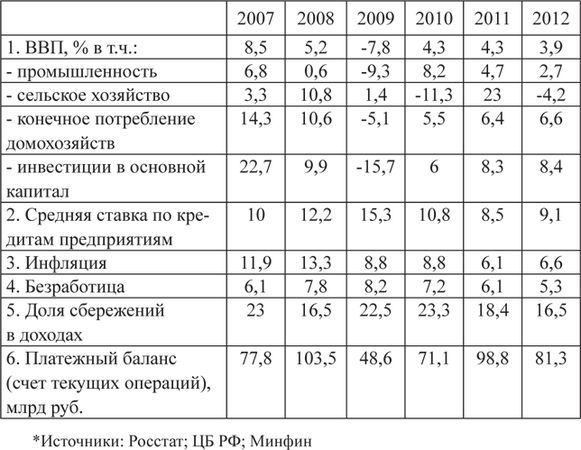

Таблица 3.2. Темпы роста основных показателей экономической безопасности России*

Из табл. 3.2 видно, что Россия прошла кризисный период, хотя падение экономических показателей было одним из максимальных. В современном мире Россия отличается устойчивым ростом, ориентированным на внутренний спрос, сбалансированным бюджетом, низким долгом, значительными валютными резервами и положительными процентными ставками.

Многие исследователи считают, что прошедший мировой финансовый кризис был не очередной циклической рецессией, а результатом накопившихся структурных (системных) проблем. Структурный кризис, в отличие от циклического, не тождественен рецессии, то есть его начало не обязательно совпадает с началом рецессии, а его завершение – с возвратом на траекторию роста. Рецессия может быть лишь отдельным эпизодом (или несколькими эпизодами) структурного кризиса, не будучи его системообразующим (или критериальным) элементом.

Данное утверждение особо актуально для России. По статистическим данным в 2008–2012 гг. прослеживается негативная тенденция: отрасли, не отвечающие за структурную модернизацию (нефтехимия, газ, другое сырье), превысили докризисный уровень в среднем на 5 %, а обрабатывающие (машины и оборудования, строительство, электрооборудование) все еще не достигли кризисного уровня в среднем на 15 %. Продолжается отток капитала. Темпы снижения безработицы превышают темпы роста ВВП, что свидетельствует об отсутствии модернизационных сдвигов, открывающих новые вакансии и новые требования к работникам. Политическая ситуация не стабильна. Эффективные институты неоиндустриализации так и не были созданы или, по крайней мере, не заработали. Развитие нашей страны достижимо сейчас исключительно на базисе неиндустриальной экономической системы, которая абсолютно несовместима с экспортно-сырьевой, компрадорской, оффшорной, антииндустриальной.

Подобная ситуация (сохранение структурных и системных проблем) характерна не только для России, но и для США. По данным американской статистики эффективность использования вновь вводимого капитала в кризис 2008–2009 гг. упала. Столь глубокого падения не отмечалось даже в годы "нефтяного шока" 1979–1980 гг. Тогдашнее сжатие американской экономики не было связано с системными причинами. Теперь положение иное: падение эффективности накопления отражает системные ограничения, притом настолько интенсивные, каких США не испытывали еще за всю свою историю после "Великой депрессии".

Дело в том, что воспроизводственный мультипликатор рабочих мест был необоснованно исключен из инструментов анализа антикризисной политики, но именно он, а не мультипликатор Дж. М. Кейнса и коэффициент занятости Р. Ф. Кана, отражает более глубоко причины мирового финансового кризиса. Занятость в первом подразделении общественного воспроизводства (производство капитальных благ) более значима с точки зрения экономического роста, чем занятость во втором подразделении (производство средств потребления). Именно увеличение занятости в инвестиционных секторах (воспроизводственный мультипликатор занятости) определяет рост занятости в остальных секторах, которые участвуют в определении общего коэффициента занятости (влияние занятости на экономический рост) и общего мультипликатора инвестиций (влияние инвестиций на экономический рост).

Антикризисные мероприятия должны использовать такие формы роста занятости, которые принесут рабочие места с более высокой степенью замещения трудоемкого машиноемким. Таким образом, важна структура увеличения занятости, структура инвестиционной деятельности, их направленность на расширенное воспроизводство экономики, или, по словам классиков, на развитие конкурентоспособных (автоматизированных) производств средств производства. От этого будет зависеть и качество экономического роста и потенциал мультипликативных эффектов от занятости и инвестиций. Как уже было показано на статистических данных, в России не происходит структурной перестройки – отрасли первого подразделения уступают в темпах роста отраслям второго подразделения, в основном сырьедобывающим. Соответственно, антикризисные мероприятия направлены на поддержание потребительского спроса в отраслях конечного потребления и недостаточно ориентированы на активизацию воспроизводственного мультипликатора рабочих мест.

В настоящее время доходы бюджета в основном формируются за счет налогов нефтегазовых компаний. Однако их инвестиционные показатели более чем скромные. Мотивационный механизм, порожденный современной моделью либерально-капиталистической системы, не предусматривает интерес в социальном, долгосрочном, модернизационном развитии общества, а нацелен на извлечение самой высокой доли прибыли и желательно без каких-либо затрат. Этим условиям как раз удовлетворяет нефтегазовый сектор с высокой природной рентой (нулевыми затратами на поддержание конкурентоспособности) и концентрацией капитала в основном в руках ограниченной олигархической элиты и частично (через налоговые поступления) у государства.

Доходы нефтегазовых компаний России в 2010 г. формировали 50 % налоговых поступлений федерального бюджета, 70 % экспортной выручки, 50 % капитализации фондового рынка.

Доля поступлений от нефтегазовых доходов в государственном бюджете выросла с 42 % в 2005 г. до 50 % в 2011 г. За этот же период доля налога на доходы от полезных ископаемых выросла с 16 до 18 %, доля экспортных пошлин – с 26 до 32 %. Налоговая нагрузка на нефтегазовые компании увеличилась с 216 млрд долл. в 2008 г. (46 % от выручки) до 235 млрд долл. в 2011 г. (39 % от выручки). Чистая прибыль компаний нефтегазового сектора за тот же период выросла с 71 млрд долл. до 96 млрд долл. (35 %), тогда как средний рост прибыли в экономике составил 19,5 %, а в секторе производства машин и оборудования – 16,1 %. Понятно, что при таких опережающих темпах роста прибыли и рентабельность нефтегазовых отраслей существенно выше, а рыночные агенты и государство (в краткосрочном периоде) не заинтересованы в изменении ситуации.

В таких условиях российские нефтегазовые компании показывают и более скромные показатели вложения инвестиций в НИОКР. Общемировые нормативы таких инвестиций 3–5 % от выручки. Например, ОАО "Газпром" в среднем за период 2007–2009 гг. вкладывал в науку 197 млн долл. в год, что оставляет только 0,2 % (даже не процент) от валовой выручки (94,96 млрд долл. в 2009 г.).

На фоне низких стимулов к инновационному развитию частного сектора государство за последние 20 лет вело столь же сдержанную политику инвестиционного развития. Известно, что государственный долг 1998 г., оказавшийся причиной дефолта, был снижен за последние годы до минимальных значений и не был направлен на "кредитование" экономики (в отличие от большинства развитых стран).