По данным нефтяных компаний инвестиции в добычу в 2014 г. могут увеличиться на 14 %, в нефте– и нефтепродуктопроводы – на 9 %, в нефтепереработку – более чем на 40 %. С 2011 г. происходит снижение прироста инвестиций в добычу до 4–5 % в год в номинальном выражении, и к 2014 г. годовой объем будет составлять около 60 % от уровня 2011 г. По данным компаний инвестиции в нефтепереработку за 2011–2013 гг. превысили 1,1 трлн руб., что позволило закончить строительство и ввести в эксплуатацию два нефтеперерабатывающих завода общей мощностью 12 млн тонн в год.

По мере восстановления инвестиционной активности в экономике в структуре инвестиций энергетического комплекса сокращается доля компаний с государственным участием. При этом плановый объем финансирования инвестиционных программ объектов генерации и сетевого комплекса за 2011–2013 гг. составил порядка 4,6 трлн руб., в том числе на объекты генерации – около 2,8 трлн руб. В 2011 г. наблюдался прирост инвестиций в генерацию на 24–25 %, более 50 % объема инвестиций пришлось на атомную и гидроэнергетику. В 2011–2013 гг. вводы мощностей по атомным и гидроэлектростанциям составят 24 % от общего объема (около 29 ГВт). В развитие атомной энергетики ожидается существенный прирост инвестиций за счет расходов федерального бюджета на развитие государственной корпорации "Росатом".

В соответствии с инвестиционной программой Федеральной сетевой компании за период 2010–2013 гг. 22,7 % средств было потрачено на обновления основных фондов сетевого комплекса, а 22,3 % – на развитие магистральных сетей. Кроме того, существенные средства планируется направить на повышение надежности энергоснабжения регионов России и повышение энергоэффективности. В рамках программы перспективного развития Межрегиональной сетевой компании предполагается развивать системы коммерческого учета электроэнергии на розничном рынке и другие проекты.

В структуре инвестиций в 2012–2013 гг. доля расходов на развитие транспортной инфраструктуры (за исключением трубопроводной) составила не менее 15–18 %. Расходы федерального бюджета на финансирование ФЦП "Развитие транспортной системы России (2010–2015 гг.)" в 2014 г. утверждены на уровне 282 млрд руб. (прирост к 2013 г. на 19 %). При включении в состав ФЦП мероприятий по развитию транспортной системы г. Москвы к 2014 г. расходы могут превысить 400 млрд руб. в год. Расходы на развитие железнодорожного транспорта за 2012–2013 гг. в соответствии с планами ОАО "РЖД" превысили 1 трлн руб.

Инвестиционные расходы бюджета в целом за 2012–2013 гг. в реальном выражении сокращаются, продолжается тенденция снижения доли государственных капитальных вложений в структуре инвестиций.

Доля инвестиции в основной капитал обрабатывающей промышленности сократилась с 14,2 % в 2011 и 2012 гг. до 13,5-14 % к 2013 г. Динамика инвестиций в среднесрочной перспективе во многом будет обусловлена программами господдержки отечественного производства. Целесообразно увеличить финансирование высокотехнологичного комплекса из федерального бюджета в 1,4–1,6 раза. При этом расходы на развитие космической промышленности до 2014 г. увеличиваются в номинальном выражении, а по многим программам других направлений в 2014 г. расходы сокращаются, что отразится на общей динамике инвестиций в основной капитал высокотехнологичного комплекса.

На объемы инвестирования в основной капитал сельского хозяйства до сих пор сказываются последствия засухи 2010 г., что, соответственно, ограничивает финансовые возможности компаний. По итогам 2013 г. инвестиции незначительно превысили уровень 2012 г. (на 2 %). При этом в 2014 г. заканчивается срок реализации ФЦП "Социальное развитие села до 2014 г." и ФЦП "Сохранение и восстановление плодородия почв земель сельскохозяйственного назначения и агроландшафтов как национального достояния России на 2006–2010 гг. и на период до 2014 г.". Однако ожидается утверждение новых программ по развитию сельского хозяйства на последующие годы.

Траектория инвестиций в основной капитал отраслей социальной сферы определяется динамикой бюджетных расходов. Номинальный темп роста бюджетных инвестиций в образование не будет снижаться ниже 14 % в год, в здравоохранение – ниже 12 %, их доля в общем объеме инвестиций в социальный комплекс будет сокращаться за счет расширения привлечения частного капитала.

Восстановление экономики и рост прибыли с замедлением к 2015 г. с последующим ускорением в 2016 г. позволят компаниям последовательно наращивать инвестиции за счет собственных средств, их доля в среднесрочной перспективе будет колебаться в районе 40–44 %. Развитие кредитного рынка должно обеспечить рост финансирования инвестиций за счет кредитных средств быстрыми темпами: по оценкам доля финансирования инвестиций за счет кредитов банков и других организаций вырастет к 2015 г. до 15–15,5 % (в 2013 г. – 14,3 %).

В видовой структуре инвестиций по итогам 2013 г. произошел рост доли инвестиций в машины и оборудование, что соответствует высоким темпам роста инвестиционного импорта и производства отечественной продукции. В строительной отрасли во второй половине 2013 г. наметилось оживление. Однако объем вводов объектов, включая вводы жилых зданий, может заметно увеличиться не ранее второй половины 2014 г. При этом оживление спроса в 2014–2016 гг. и развитие ипотеки могут обеспечить рост вводов жилья к концу прогнозного периода до 79 млн кв. метров.

Целесообразно рассмотреть другие макроэкономические показатели России и выявить факторы, влияющие на отрицательную динамику инвестиций как источника модернизации отечественного обрабатывающего сектора.

Во-первых, необходимо отметить, что по такому показателю, как государственный бюджет (налоговые поступления, соотношение доходов и расходов), Российская Федерация уверенно восстановилась после мирового финансового кризиса.

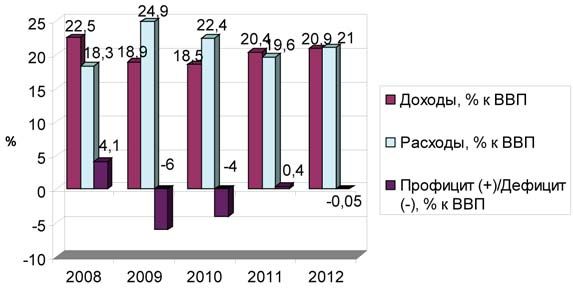

Анализ показателей бюджета Российской Федерации за 2008–2012 гг. подтверждает положительные результаты антикризисной экономической политики. Из рис. 3.2 видно, что доходы бюджета снизились на 17 % с 2008 по 2010 г., а в 2011 г. повысились на 13 % по отношению к предыдущему году и приблизились к докризисному уровню. Расходы бюджета, направленные на выход экономики из кризиса, наоборот, повысились в кризисные годы на 23 %, увеличив при этом дефицит бюджета до 6 % от ВВП страны. Однако уже через год дефицит уменьшился на 30 %, а в 2011 г. появился профицит бюджета в размере 0,4 % от ВВП. В итоге имеет место поступательный, положительный тренд бюджетных (макроэкономических) показателей страны. В 2012 г. снова наблюдается появление дефицита федерального бюджета до -0,05 % от ВВП страны. В 2013 г. руководство страны также снизило ранее поставленные прогнозы по росту экономики с 3,6 до 3 %.

Рис. 3.2. Показатели федерального бюджета России в 2008–2012 гг.

Во-вторых, рассмотрим источники инвестиционной деятельности, которые также зависят от макроэкономических показателей страны и определяют уровень экономической безопасности.