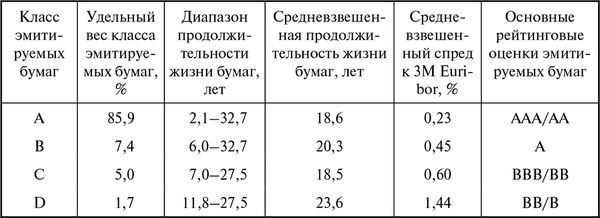

8. Нами были рассмотрены результаты исследования итальянского рынка Lease ABS [Frascella, Mascari, Nobili, 2006] по поводу исполнения 24 сделок секьюритизации лизинговых активов в Италии (табл. 7.6). Сумма оставшихся к исполнению обязательств по облигациям равнялась 17,5 млрд евро, а общий объем эмиссий по этим сделкам составил 21,5 млрд евро. Это около половины от стоимости находившихся в обращении бумаг. То есть на момент оценки было погашено задолженности на 4 млрд евро и оставшийся долг составлял 81,3 %.

Все рассматриваемые сделки представляли собой пулы лизинговых контрактов с недвижимостью, оборудованием и транспортными средствами. Проведенные расчеты позволили определить соотношение неплатежей по обязательствам, по которым наступил предусмотренный договором срок, и суммы оставшихся выплат по бумагам ABS. Примечательно, что все сделки, за исключением только одной, были представлены пулами активов. Соответственно расчет осуществлялся на основе средневзвешенных показателей по стоимости по совокупному пулу каждого SPV.

Таблица 7.6

Исполнение сделок секьюритизации лизинговых активов в Италии

Таким образом, в целом на момент оценки вся просроченная задолженность по ценным бумагам достигала 322 млн евро, т. е. 1,85 % от величины оставшихся выплат или 1,50 % от суммы всех проведенных эмиссий.

Как показал итальянский опыт, на ранних стадиях реализации проектов секьюритизации лизинговых активов дефолты происходят достаточно редко. Наиболее типичными (пиковыми) периодами нарушения обязательств по этим сделкам становились 8–10-е кварталы хождения бумаг. Следует иметь в виду, что большие обороты сделок секьюритизации, связанные с покупкой лизинговых портфелей, и имеющегося по ним обеспечения, могут оказывать влияние на исполнение обязательств. Это обусловлено тем, что следствием возрастания объемов, как правило, становится расширение круга потенциальных дефолтов. Однако здесь важен анализ структуры активов. Так, сделки с недвижимостью в основном более крупные и более продолжительные по срокам, а показатель неисполнительности лизингополучателей по ним меньше, чем по оборудованию и транспорту.

Одним из ключевых вопросов секьюритизации является использование механизмов повышения надежности, в частности, страхование финансовых рисков. Применение этого механизма приводит к росту затрат страхователя. Вместе с тем его использование может привести к расширению круга потенциальных инвесторов, что, в свою очередь, даст снижение ставки по купонами, и тогда, частично или полностью, расходы на страховщиков окупятся. Здесь важна размерность затрат. Напомню, что, по данным Х. П. Бэра, гарантии специализированного страховщика составляют 12–60 б.п. на объем эмиссии [Бэр, 2006, c. 247].

Для сравнения, в России тарифы страхования финансовых рисков, включающих страхование риска окончательной неплатежеспособности (банкротства) лизингополучателя, страхование риска несоблюдения лизингополучателем договорных обязательств по уплате лизинговых платежей, страхование потерь дохода (прибыли) лизингополучателя, возникающих вследствие вынужденных перерывов в производстве из-за гибели (порчи) застрахованного имущества, находятся на уровне 170–270 б.п. Тариф страхования здесь зависит от набора рисков, периода ожидания, размера безусловной франшизы и лимита ответственности. Убыток рассчитывается как сумма задолженности по лизинговому контракту на момент наступления страхового случая за вычетом безусловной франшизы. Полагаю, что при проведении секьюритизации эти показатели могут заметно уменьшиться, поскольку в проектах используются несколько механизмов защиты от возможных рисков.

Самая крупная сделка секьюритизации лизинговых активов для Италии, Европы и мира началась в феврале 2011 г., а завершение ее предусмотрено в декабре 2038 г. В качестве оригинатора выступил один из крупнейших лизингодателей страны "UniCredit Leasing S.p.A.", а функцию SPV будет выполнять "Locat SV S.r.l.". При эмиссии облигаций в обращение поступили бумаги класса "A" (качество "AAA", спред 1,35 % к 3 month Eurbor) на 3502,5 млн евро. Также были выпущены бумаги класса "B" (без рейтинга, спред – 2 %) на 1648,323 млн евро. Итого по двум классам бумаг – 5150,8 млн евро. Сделка многопрофильная, так как включенные в нее 67732 лизинговых контракта представлены следующим образом: автолизинг – 16 %; оборудование – 29 %; недвижимость – 43 %; суда – 12 %. Все контракты реализуются в различных регионах Италии. Полагаю, что проведение этой сделки является наиболее убедительным фактом наметившегося процесса выхода лизингового бизнеса этой страны из кризиса.

7.2. Опыт секьюритизации лизинговых активов в России

При разработке экономико-правовых основ организации в России сделок секьюритизации лизинговых активов возникает ряд вопросов, которые требуют своего решения. В частности:

• возможна ли продажа прав требования по какому-либо имуществу без продажи самого имущества?

• можно ли быть собственником прав требования, не будучи собственником самого имущества? Этот вопрос не является сложным при факторинговых операциях, но затруднителен при секьюритизации лизинговых активов, так как в случае банкротства лизингодателя (оригинатора) в конкурсную массу попадает все имущество, в том числе и то, права требования по которому перешли к SPV.

В связи со сказанным выше возникает несколько сценариев секьюритизации лизинговых активов.

1. SPV создается под конкретную сделку с одним лизингодателем. При этом происходит "расщепление" актива на само имущество в его физическом виде и право требования в виде самостоятельного актива.

2. SPV создается под эмиссию, основанную на правах требования по нескольким (т. е. более одного) или множеству лизинговых контрактов и при этом продавцом прав требования может быть один и более лизингодателей (оригинаторов).

3. SPV приобретает право требования и само имущество – объект лизинга у одного и более лизингодателей (оригинаторов).

4. Создается траст. Он становится покупателем объекта лизинга у лизингодателя (оригинатора) и собственником этого имущества. Срок деятельности траста – срок лизинговых договоров. Право требования предоставляется SPV.

За рубежом при финансовом лизинге имущество находится на балансе лизингополучателя (IAS-17). Это означает, что передача прав требования третьему лицу: а) "очищает" баланс лизингодателя (оригинатора) с точки зрения дебиторской задолженности; б) амортизацию начисляет лизингополучатель.

В 2010 г. в России в 85 % лизинговых сделок балансодержателем имущества являлись лизингодатели. Следовательно, при продаже прав требования они будут продолжать начислять амортизацию (в том числе ускоренную). Активы в балансе будут расти, и необоснованно будут увеличиваться затраты лизингодателя (оригинатора). При этом может возникнуть расхождение между правой и левой частями баланса. Следовательно, очищение баланса лизингодателя (оригинатора) возможно в том случае, если имущество находится на балансе лизингополучателя.

Таким образом, за рубежом лизинговое имущество изначально можно "расщепить": собственник объекта лизинга – лизингодатель; право требования – у SPV; имущество (объект лизинга) – на балансе лизингополучателя.

Рассматривая результаты апробации концерна "Volkswagen", полагаю необходимым отметить, что в российских условиях возможны все варианты секьюритизации лизинговых активов, в том числе и классический, когда SPV приобретает право требования и само имущество или при условии создания траста. Эта схема оказалась успешной для российских компаний, о чем подробно будет сказано ниже.

Для того чтобы защитить инвесторов при реализации прав требований, изъятие активов гарантируется посредством так называемой обеспечительной (фидуциарной) уступки. Благодаря такой уступке, осуществляемой в целях обеспечения исполнения обязательств перед инвесторами, все правомочия (права собственности) в отношении имущества передаются третьей стороне, которая в свою очередь вправе распоряжаться им лишь при наступлении определенных обстоятельств. Например, SPV "Volkswagen Car Lease № 1 Limited" уступило все права требования по договорам лизинга, все права из дополнительного обеспечения (credit enhancement), сделок своп, заключенных договоров страхования "каско", а также все принадлежащие ему права требования, возникающие из договора покупки активов, акционерному обществу "KPMG Deutsche Treuhandgesellschaft AG", которое выступило доверенным лицом инвесторов (трасти). Таким образом, к трасти перешли все правомочия (собственность) на объекты договоров лизинга. Использование данной правовой конструкции гарантирует изъятие активов даже в случае возникновения проблем у спецюрлица (SPV) [Бэр, 2006, c. 201].

Если секьюритизация продемонстрировала себя в ряде стран как эффективный инструмент финансирования лизинговых операций, то резонно предположить, что и в России секьюритизация может быть полезна тем лизинговым компаниям, которые испытывают определенные затруднения с получением среднесрочных и долгосрочных кредитов. Вполне вероятно, что эти лизингодатели могут быть заинтересованы в уступке прав и продаже своих действующих ликвидных контрактов.