В Италии секьюритизация позволяла многим лизингодателям, у которых кредитный рейтинг как заемщика был не столь высокого уровня, получить доступ к долгосрочному финансированию по конкурентоспособным ставкам.

Наиболее крупным организатором сделок в Италии выступает расположенная близ города Тревизо компания "Securitisation Service, S.p.A.". На основе ее данных, а также публикации профессора Университета Бари (Италия) Джованни Ферри "Секьюритизация кредитов. Преимущества для банков и доступ на финансовые рынки для итальянских компаний" в реферативном журнале "Исследования и комментарии по экономике" [Ferri, 1998], материалов компании "Zenith Service", данных, опубликованных на интернет-сайтах ряда SPV, нам удалось обобщить и систематизировать информацию о 72 сделках за период с 1990 по 2011 гг. на сумму почти в 60 млрд евро (см. Приложение, табл. П16).

Отметим ряд особенностей, которые были присущи сделкам секьюритизации лизинговых активов в Италии.

1. Привлечение денежных средств осуществляется, как правило, посредством проведения сделок в режиме классической секьюритизации, т. е. с учетом действительной продажи лизингодателями контрактов и покупки их SPV.

2. По всем сделкам в качестве SPV выступают зарегистрированные в Италии компании. Данному обстоятельству способствовало принятие национального законодательного акта от 4 апреля 1999 г. № 130, регулирующего сделки секьюритизации. В этом законе закреплен ряд интересных норм. В частности, предусмотрено, что держатели ценных бумаг ABS, не являющиеся резидентами Италии, при определенных условиях освобождаются от налога на доход при выплате им процентов. SPV контролируются Банком Италии и предоставляют ему информацию о проводимых сделках. До принятия национального законодательного акта в качестве SPV выступали компании, действующие под юрисдикцией других стран, т. е. использовался механизм, аналогичный тому, который применялся по нескольким сделкам с участием российских компаний.

3. Ценные бумаги, эмитированные по сделкам секьюритизации, имели высокое качество и большой удельный вес "Double A" и "Triple A", по оценкам рейтинговых агентств Moody’s, Fitch, Standard&Poor’s. Однако с началом финансового кризиса ситуация стала меняться. Удельные показатели значений бумаг с очень высокими рейтинговыми характеристиками несколько сократились.

По данным компании "Moody’s Investors Service" и аналитика Кристины Питтелли, в течение 2008 г. просрочки по выплатам по ценным бумагам секьюритизированных лизинговых активов выросли с 2,3 до 4,7 %, а дефолты по облигационным выпускам увеличились с 0,3 до 1,5 % [More Trouble Expected… 2009]. Несмотря на это обстоятельство, примеров пересмотра рейтингов ценных бумаг, находящихся в обороте в рамках сделок секьюритизации лизинговых активов, было немного. Так, "Securitisation Service, S.p.A." сообщает только о пяти примерах пересмотра оценок агентств, проведенных в течение второй половины 2007 г. и 2008 г., и лишь два из них связаны с незначительным понижением рейтингов.

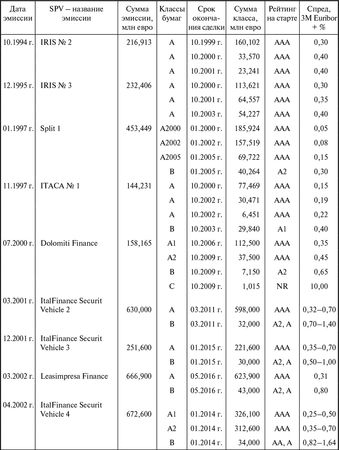

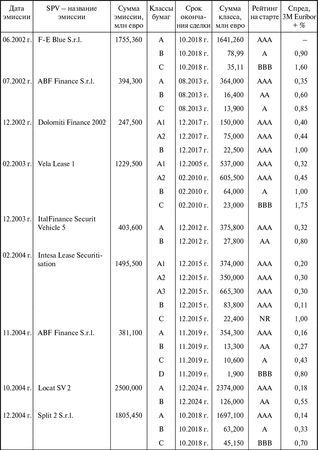

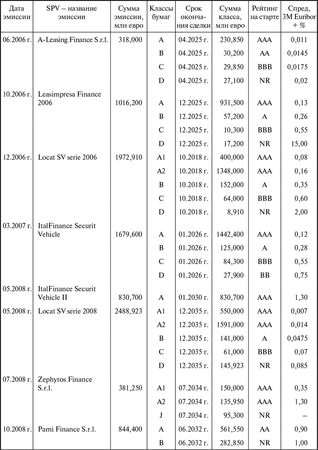

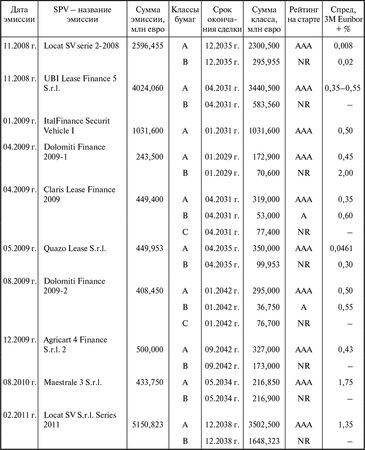

Таблица 7.2

Рейтинги и спреды по сделкам секьюритизации лизинговых активов в Италии в 1994–2011 гг.

4. Ежегодно в стране заключалось до десяти сделок секьюритизации, пулы из контрактов которых находились в интервале от 144,2 до 5150,8 млн евро, а их средняя стоимость составляла 828,1 млн евро. Почти половина от количества всех проектов располагается в интервале до 500 млн евро. Вместе с тем в стоимостном выражении эти сделки составляют немногим более 16 %. На шесть наиболее крупных проектов приходится почти треть стоимости всей секьюритизации лизинговых активов в этой стране.

Таблица 7.3

Структура сделок секьюритизации лизинговых активов в Италии в 1994–2011 гг.

Включая одну сделку на сумму 433,75 млн евро, начавшуюся в 2010 г., и одну сделку на сумму 5150,8 млн евро, начавшуюся в феврале 2011 г.

Масштабы проводимых операций таковы, что в проектах нередко участвуют не один, а сразу несколько лизингодателей. Например, в сделке на сумму в 830,7 млн евро, которая началась в 2008 г., в качестве оригинаторов выступали известные лизинговые компании "Banca Italease", "Mercantile Leasing", "Italease Network".

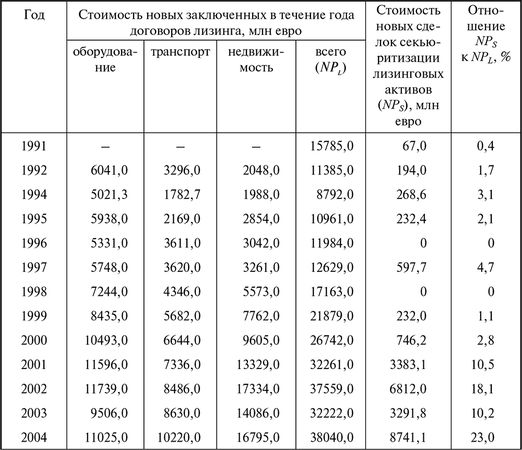

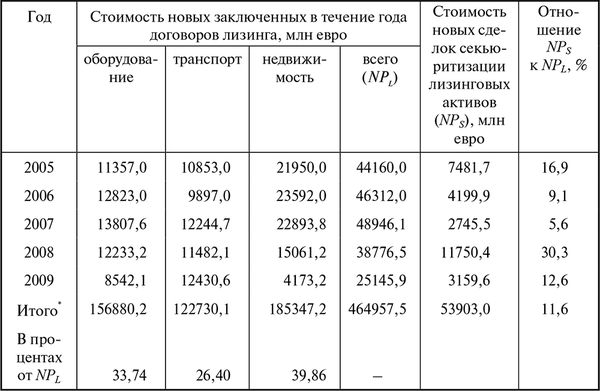

5. В отдельные периоды (2004, 2008 гг.) от 23,0 до 30,3 % от стоимости нового лизингового бизнеса в стране покрывались сделками секьюритиза-ции (отношение NPS к NPL в табл. 7.4). При этом усредненный показатель равнялся 11,6 %. Данные в таблице и соответствующие расчеты осуществлялись в ценах текущих лет, а в 1990-е годы – с пересчетом лир и экю в евро.

С учетом того, что в среднем контрактная стоимость договоров лизинга за семилетний период соответствует удорожанию за счет "накрутки" лизингового процента примерно на треть, а усредненная величина авансового платежа составляет 15 % от первоначальной стоимости передаваемого в лизинг имущества, то можно рассчитать, что потребовавшееся лизинговым компаниям финансирование за весь рассматриваемый период составило:

453572,5 млн евро: 1,3333: 1,15 = 295815,5 млн евро.

Если соотнести объемы секьюритизации лизинговых активов с полученным результатом, то получится, что вырученные от секьюритизации денежные средства составляют 16,0 % от совокупного объема финансирования новых лизинговых договоров в Италии.

Таблица 7.4

Соотношение стоимости новых договоров лизинга и секьюритизации лизинговых активов в Италии в 1991–2009 гг.

По данным за 1992, 1994–2009 гг.

6. Предметами секьюритизации выступали лизинговые контракты с различными видами имущества. Эволюция сделок ABS лизинговых активов в Италии, по данным рейтингового агентства Standard&Poor’s, была следующей: в 1999 г. недвижимость составляла 80 %, оборудование – 12 %, автотранспорт – 8 %, а к 2007 г. удельный вес недвижимости сократился до 25 %, доля оборудования выросла до 60 %, автотранспорта – 15 %. Однако эти статистические данные требуют критической оценки. Дело в том, что полученные показатели никак не отражают масштабности сделок секьюритизации. Необходимо учесть, что диапазон колебаний составлял от нуля до 8759 млн евро. Поэтому более объективными представляются данные по сделкам, на которые приходилась примерно половина оставшейся задолженности по всем находившимся в обращении ценным бумагам, а не только по объемам новых эмиссий. Они показывают, что доля недвижимости при секьюритизации была на уровне 57 %, оборудования – 26 %, транспортных средств – 17 % [Frascella, Mascari, Nobili, 2006].

Информация, аккумулированная в табл. 7.4, свидетельствует о том, что по всем ежегодно заключенным в течение 16 лет новым договорам лизинга в Италии на долю недвижимости приходится 40,4 %, на оборудование – 33,3 %, а на транспортные средства – 26,3 %. Превышение удельных весов недвижимости в структуре секьюритизации над аналогичным имуществом в новых лизинговых договорах обусловлено тем, что эти активы более привлекательны для секьюритизации ввиду их ликвидности и продолжительности денежных потоков.

7. Проведенный нами анализ позволил определить основные параметры сделок секьюритизации лизинговых активов, сводная информация о которых, представленная в табл. 7.5, может оказаться полезной при проектировании сделок на российском лизинговом рынке. Наибольший объем траншей приходится на бумаги класса А и составляет почти 86 % от суммы всех эмиссий.

Таблица 7.5

Основные параметры секьюритизации лизинговых активов в Италии в 1994–2009 гг.