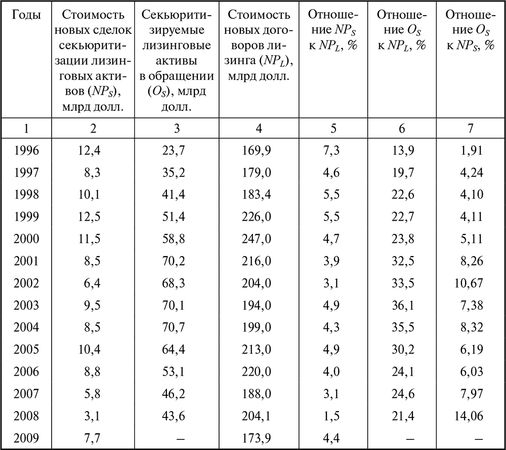

Стоимостные пропорции, которые складывались на рынке секьюритизации лизинговых активов США, определены нами на основе данных, опубликованных в ежегодниках "World Leasing Yearbook" (c 1998 по 2011 гг.) и Ассоциации участников индустрии ценных бумаг и финансовых рынков (SIFMA), и представлены в табл. 7.1.

Таблица 7.1

Пропорции секьюритизации лизинговых активов оборудования в США в 1996–2009 гг.

Отсутствие в табл. 7.1 данных в третьем, шестом и седьмом столбцах за 2009 г. обусловлено тем, что SIFMA осуществила пересмотр методики оценки величины находящихся в обращении бумаг. Однако уточненные данные, сообщенные SIFMA, не всегда корреспондируют со стоимостью новых сделок секьюритизации. В частности, имеют место случаи, когда весь портфель оказывается меньше стоимости новых сделок или не на много превышает его. Поэтому мы посчитали более объективным показатели до 2009 г. оставить в редакции предыдущей методологии, при подведении итогов по которой портфель был больше нового бизнеса в 6 раз, что реально, исходя из дюрации хождения бумаг, а не в 2,36 раза, как это получается при использовании новой методологии SIFMA.

Примечательно, что в 2010 г. в США доля новых договоров секьюритизации лизинга оборудования в общей сумме новых сделок ABS составила 7,1 %, что значительно выше, чем в предыдущие два кризисных года, когда этот удельный показатель был на уровне 2,2 % (2008 г.) и 5,1 % (2009 г.).

При анализе приведенных статистических данных следует обратить внимание на ряд особенностей, в частности, на волатильность новых сделок (столбец 2, табл. 7.1), уровень колебаний которых был близок к четырехкратному – от 3,1 до 12,5 млрд долл.

Смещение пиковых показателей секьюритизации лизинговых активов по сравнению с новым бизнесом проявилось в том, что минимальные значения первого показателя приходились на те годы, которые следовали за периодами максимальных кризисных явлений в национальной экономике (2000, 2007 гг.). Это было обусловлено резким снижением деловой и инвестиционной активности лизингодателей и лизингополучателей США, сокращением производства, свертыванием программ обновления основных фондов. Полагаю, что данное обстоятельство ставит под сомнение результаты некоторых исследований, в которых указывается, что нет возможности установить какую-либо заметную корреляцию между уровнями секьюритизационной активности на рынке ABS и экономическими циклами [Verheugen, Reichenback, 2004, p. 27]. Другое дело, что необходимо учитывать временной сдвиг, так как между заключением новых договоров и началом секьюритизации существует определенный временной интервал, принимая во внимание коэффициент К, о котором подробно говорилось в разделе 6.1 учебника.

После наиболее неудачного 2008 года стоимость новых сделок секьюритизации лизинговых активов оборудования стала увеличиваться и в 2009 г. достигла 7,66 млрд долл. В то же время стоимость новых договоров лизинга (new business volume) в 2009 г. сократилась более чем на 30 млрд долл., или почти на 15 %. В известной степени такого рода смещение свидетельствует о скорости проектирования новых сделок. По части из них работы начинались в одном году, а заканчивались в другом.

Одним из заметных новых проектов секьюритизации лизинговых активов оборудования в США в период выхода из кризиса явилась сделка, осуществленная в I квартале 2010 г. "CIT Group Inc.", стоимостью в 667 млн долл., в рамках которой были выпущены шесть классов ценных бумаг. Средневзвешенная фиксированная доходность инвесторов по купонным ставкам соответствовала 3,31 % (0,34415 % по бумагам класса "А-1"; 1,51 % – класса "А-2"; 2,41 % – класса "А-3"; 3,88 % – класса "В"; 4,86 % – класса "С"; 7,33 % – по бумагам класса "D"), а средний кредитный спред – 2,20 %. Вместе с тем ожидаемый средневзвешенный срок жизни этих бумаг составил всего полтора года, что свидетельствует, скорее всего, об их использовании в качестве инструмента перекредитования.

Наш анализ результатов лизингодателей-оригинаторов США показывает, что у четверти из них коэффициент отношения стоимости новых сделок секьюритизации к стоимости новых договоров лизинга почти равняется единице или превышает единицу. То есть имеет место следующая ситуация:

NPS ≥ NPL. (7–1)

Это означает, что в пул секьюритизируемых активов попадают однозначно или с высокой вероятностью лизинговые контракты не только текущего года, но и предыдущих лет, что с точки зрения минимизации рисков можно оценить как положительное явление (см. раздел 6.1 учебника).

Известный специалист по секьюритизации Котари Винод занимался сопоставлением объемов находящихся в обращении секьюритизируемых лизинговых активов и объемов нового лизингового бизнеса [Kothari, 2005, р. 38]. Основываясь на данной пропорции (OS к NPL), он делал выводы относительно уровня развития рынка США. Однако в период кризиса показатель OS сократился более чем на треть по сравнению с 2004 г. (максимум за весь временной ряд), но NPL уменьшился в значительно большей степени. В результате удельный показатель вырос вопреки произошедшему сужению рынка.

Полагаю, что более оправданным было бы осуществлять сравнение сопоставимых между собой величин. Данные столбца 3 табл. 7.1 представляют, по сути, портфели, т. е. суммы, которые соответствуют задолженности, и еще должны быть уплачены инвесторам. Поэтому для достижения значимых результатов в ходе эмпирического исследования целесообразно выяснить, какое складывается соотношение между находящимися в обращении секьюритизированными лизинговыми активами и портфелями лизинговых договоров.

Нам удалось проанализировать статистические данные по рынку США за отдельные годы по показателю, близкому к величине лизингового портфеля – по чистым активам ряда американских лизингодателей, в том числе по "CIT Group", "John Deere Credit", "CNH Capital", "Navistar Financial", "IOS Capital", "Caterpillar Financial" и еще десяти компаниям, на общую долю которых приходилась почти половина лизингового рынка США. Усредненный показатель, характеризующий рассматриваемое соотношение, составлял 9,3 %.

Следующий сопоставимый показатель – это соотношение стоимости новых сделок секьюритизации лизинговых активов и стоимости новых договоров лизинга. Здесь сложившаяся за рассматриваемый период пропорция была близка к пяти процентам. Для нас этот результат интересен тем, что если его в качестве условно-нормативного наложить на стоимость новых договоров лизинга, заключенных в наиболее благополучный для российского лизинга год, то получится, что стоимость новых сделок секьюритизации лизинговых активов в нашей стране при выходе из кризиса и достижении уровня 2007 г. может составить 1,61 млрд долл. Это вполне вероятно произойдет в 2012 или в 2013 гг., если Минфин не займется пересмотром механизма стимулирования лизинговой деятельности в России.

При обычных лизинговых сделках соотношение между портфелем и новым бизнесом характеризовало бы среднюю продолжительность договоров. При анализе показателей секьюритизации может сложиться несколько иная ситуация, поскольку по многим сделкам сначала осуществляются выплаты по купонам, а в конце срока возвращается сумма основного долга. Проведенные расчеты показали, что усредненный показатель превышения секьюритизированных лизинговых активов, находящихся в обращении, над стоимостью новых сделок секьюритизации за весь период (см. табл. 7.1, столбец 7) равнялся 6,02. Полученный результат действительно отражает средний срок хождения ценных бумаг по проводимым эмиссиям. Полагаю, что его реальность обусловлена достаточно высокой продолжительностью временного ряда и определенной синхронизацией показателей, оказывающих влияние на величину портфеля (остатки на начало и конец периода, суммы выплат в течение года, объемы нового бизнеса).

Исследование факторов, которые повлияли на заметное сокращение ABS лизинга оборудования в США за три года, позволило выявить ряд имевших место обстоятельств, например:

• значительное уменьшение стоимости новых заключенных договоров лизинга;

• сокращение общего объема новых выпусков ABS, в том числе, связанное с падением стоимости новых заключенных договоров лизинга;

• неплатежи лизингополучателей по действующим договорам лизинга, приведшие к дефолтам секьюритизированных активов.