В 2000 г. Базельским комитетом был принят новый свод положений, внедрение которого началось с января 2007 г. Этот документ получил название "Новое соглашение о капитале" (Базель II). Смысл этого документа, по мнению разработчиков, состоял в переходе от надзора, основанного на формальном выполнении количественных нормативов, к риск-ориентированному банковскому надзору. При этом в "Новое соглашение о капитале" вошли и ключевые позиции Базеля I, в частности, определение капитала, требование к поддержанию минимального уровня достаточности капитала, который сохранился в размере 8 %, а также порядок расчета рыночного риска. Вместе с тем был пересмотрен норматив потерь в случае дефолта. Он был сокращен до 35 % от величины подверженности кредитному риску. Соответственно уровень возмещения составил 65 % от общей суммы кредита.

Проведя сопоставительный анализ первых двух документов Базельского комитета, А. Ю. Симановский отметил, что "важнейшими критериями требований к капиталу в рамках наиболее значимого, кредитного риска являются:

• для Базеля I и упрощенного стандартного подхода Базеля II – определенные экспертным путем и административно устанавливаемые по группам активов так называемые коэффициенты риска. Указанные коэффициенты отражают представление международного сообщества регуляторов об уровне риска банковских потерь;

• для стандартного подхода Базель II – коэффициенты рисков, также экспертно определенные и административно установленные, но "завязанные" на оценке платежеспособности заемщиков рейтинговыми агентствами, "уполномоченными" национальными органами надзора (внешние рейтинги);

• для продвинутого подхода Базеля II (IRB-подход) – так называемые неожидаемые потери, которые определяются на основе оценок платежеспособности заемщиков банками-кредиторами (внутренние рейтинги) и формулы, предложенные Базель II для трансформации этой информации в уровень неожиданных потерь и в требования к капиталу" [Симановский, 2008, с. 28].

Следовательно, Базель II предоставил возможность устанавливать более низкие коэффициенты риска, чем Базель I. Например, по ипотечным жилищным ссудам минимальные 50 % риска при стандарте 100 % были снижены до 35 %. Таким образом, речь идет о нормативно устанавливаемом уровне потерь для кредиторов лизинговых компаний, и тогда это должно найти отражение в увеличении резервирования на случай дефолта.

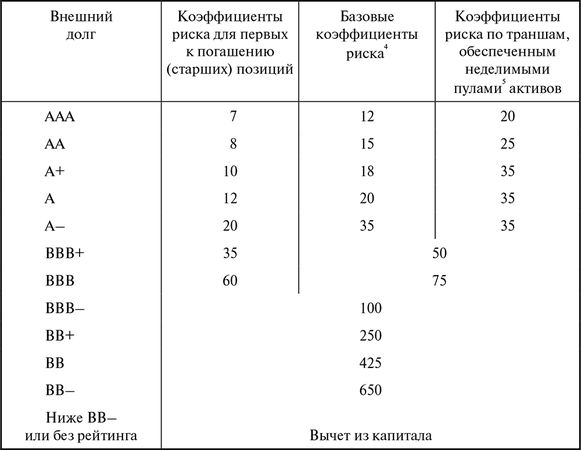

Вместе с тем финансовые организации обязаны поддерживать определенный объем капитала против рисковых активов. Базель II рекомендует применять основанный на рейтингах подход (ratings-based approach) к сделкам по секьюритизации активов. В связи с этим представим таблицу со значениями коэффициентов кредитного риска для сделок секьюритизации, основанными на рейтингах, опубликованную в книге [Анализ математических моделей Базель II, 2010, с. 66].

Таким образом, при принятии Базель II исходили из того, что он должен повысить чувствительность капитала к риску кредитных потерь, поскольку требует от банков повышенного уровня капитала по тем заемщикам, которые оцениваются как несущие повышенную степень кредитного риска. Естественно, что новые требования по резервированию для банков напрямую влияют на деятельность лизингодателей.

Следует отметить, что хотя в целом в Базель II заложен завышенный уровень доверительной вероятности при расчете VaR-модели (векторные авторегрессии) в рамках расширенных подходов, например, 99,9 % для кредитного риска, в интерпретации экспертов Базельского комитета данные вероятности допускают ошибку (отклонение от порогового значения VaR) один раз в тысячу лет. В книге, подготовленной к печати до начала последнего финансового кризиса [Там же, с. 261], отмечается, что в новейшей экономической истории России, которая насчитывает немногим более 15 лет, можно обнаружить два кризисных события в банковской сфере. Поэтому, по мнению авторов, для России нецелесообразно закладывать в прогнозные модели ошибку намного меньше 2 / 15 × 100 % ≈ 13,33 %, которая отражает системный риск подверженности ей всех банков страны один раз в семь-восемь лет. Следовательно, с управленческой точки зрения допустимые прогнозы можно получить при расчете VaR на уровне 90 %. Полагаю, что замечание в целом верное. Более того, если бы эта публикация задержалась еще на полгода, то рекомендация авторов по корректировке базельского уровня доверительной вероятности при расчете VaR-модели была бы еще более жесткой, т. е. показатель сократился бы до 85 % или даже до 80 %.

Таблица 6.1

Коэффициенты кредитного риска для сделок секьюритизации для долгосрочных рейтингов, %

Базовые коэффициенты риска применяются ко всем секьюритизированным позициям, у которых отсутствует долгосрочный внешний рейтинг или основанный на нем расчетный рейтинг и пул не является неделимым.

Неделимыми признаются пулы, включающие не менее шести эффективных позиций (кредитов).

О том, какие проблемы вскоре возникли у всей мировой финансовой системы, подробно говорилось в первой главе учебника. В результате, находясь под прессом острой критики в адрес регуляторов, Базельский комитет по банковскому надзору разработал и лидеры стран G-20 одобрили на саммите в Сеуле (12 сентября 2010 г.) новые банковские стандарты капитала и ликвидности (Базель III). Было высказано предположение, что Базель III укрепит финансовую устойчивость мировой банковской (и финансовой в целом) системы за счет улучшения качества, повышения объема и согласованности банковского капитала и увеличения банковских ликвидных резервов.

Введение новых норм по требованию к структуре активов и капитала банков начнется с января 2013 г. и должно полностью завершиться к январю 2015 г., а по структуре резервов – к 1 января 2019 г.

Предусматривается, что доля капитала первого уровня в общем объеме минимально необходимого капитала вырастет с нынешних 4 до 6 % от активов, взвешенных по риску, а доля акционерного капитала в капитале первого уровня увеличится с 2 до 4,5 %.

Также от банков будет требоваться создание дополнительных специальных буферов капитала (резервного и антициклического) – по 2,5 %. В итоге минимальный уровень достаточности капитала первого уровня возрастет до 8,5 % с учетом требований к созданию дополнительных резервов. Минимальная необходимая общая достаточность капитала сохранится на уровне 8 % от взвешенных по показателю риска активов банка, однако с учетом капитального буфера достигнет 10,5 %. Общий уровень требований к достаточности обыкновенного акционерного капитала, в который входит капитал, внесенный акционерами, и нераспределенная прибыль, возрастет до 7 %.

Конечно, перечисленные меры приведут к более жесткому регулированию деятельности финансовых институтов, в том числе лизинговых компаний в части заимствований и формирования пропорций лизингового портфеля. Данные обстоятельства напрямую окажут влияние и на проведение сделок секьюритизации лизинговых активов. То есть с этого времени, по всей видимости, изменятся требования и к российским лизинговым компаниям по уровню обеспеченности их собственным капиталом.

Остается открытым вопрос, насколько банки и вслед за ними другие финансовые организации, включая лизинговые компании, смогут исполнить новые Базельские требования? Дожидаться, когда эмпирика подтвердит или опровергнет качество нормативов и способность субъектов финансового рынка их выполнить, наверное, не самый лучший эксперимент. Определенная доля пессимизма обусловлена воспоминанием событий шестилетней давности, когда на Международной конференции по лизингу в феврале 2005 г. в Вене Председатель Европейской федерации национальных лизинговых ассоциаций "Leaseurope" Алан Е. Верват (Бельгия), а спустя год – в феврале 2006 г. на аналогичной конференции в Берлине Президент Ассоциации лизинговых компаний Германии Херст-Гюнтер Шульц высказывали мне серьезную обеспокоенность распространением действия стандарта Базель II на лизинговые компании в Европе.

6.4. Страхование финансовых рисков

При всех преимуществах секьюритизации лизинговых активов, о которых уже много говорилось в предыдущих разделах книги, необходимо иметь в виду и то, что этот инновационный способ финансирования является достаточно рискованным. Поэтому обязательно следует использовать страховые механизмы защиты интересов инвесторов.

Полагаю, что для этой цели можно использовать несколько вариантов страхования финансовых рисков или применение комбинации нескольких техник страхования рисков инвесторов.

Прежде всего, это залоговое обеспечение в виде самого актива, т. е. лизингового имущества – оборудования, транспортных средств, недвижимости, – которое может быть реализовано на вторичном рынке, и вырученные средства направлены на удовлетворение требований кредиторов. В схемах синтетической секьюритизации обеспечение может значительно превышать получаемое финансирование. Например, в двух сделках с российскими участниками коэффициент превышения обеспечения составлял 45 %.