Крупнейший в мире владелец факторингового бизнеса – "General Electric Capital" – дочерняя структура знаменитой электротехнической корпорации. На ее долю приходится до 30 % всего мирового факторинга. Далее идут структуры, принадлежащие "General Motors" и компании экспресс-доставки UPS. В последние годы многие факторинговые фирмы создаются страховыми и лизинговыми компаниями.

Так, в некоторых европейских странах, например Германии, Чехии, Дании, одним из направлений деятельности лизинговых компаний является факторинг. Это означает, что лизинговые компании выполняют еще и функцию фактора, т. е. компании, которая оказывает своим клиентам факторинговые услуги.

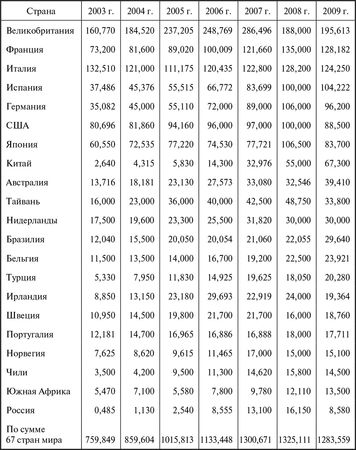

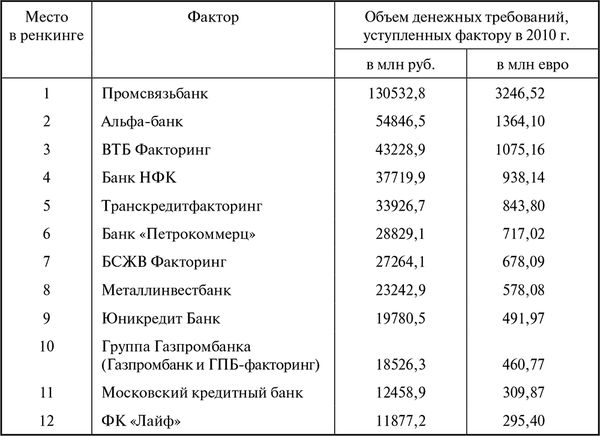

Вместе с тем лизинговая компания и сама может быть потребителем факторинговых услуг, которые оказывает фактор. По оценкам специалистов по факторингу в бывшем банке НИКойл, в 2000 г. оборот факторингового бизнеса России соответствовал 15 млн долл. Спустя несколько лет начался настоящий бум предложения факторинга в России. Чуть ли не каждую неделю запускались факторинговые программы в различных банках. Данные по росту факторинговых оборотов российского рынка в 2003–2009 гг. приведены в табл. 4.7 Наивысший результат был достигнут в 2008 г., когда Россия с показателем 16,15 млрд евро занимала 16-е место в мире. В период кризиса объемы сократились почти вдвое. Однако в 2010 г. отечественный рынок факторинговых услуг опять стал наращивать объемы и за год вышел на уровень почти в 500 млрд руб., т. е. прибавил 37,5 % [Волков, Мусиец, 2011], а в валюте соответствовал 12,43 млрд евро. Вместе с тем это значение уступает пока результатам 2007 и 2008 гг. Ренкинг агентства Эксперт РА с данными о крупнейших операторах на российском рынке факторинговых услуг представлен в табл. 4.8, в которой содержится информация о 12 из 26 факторах, участвовавших в обследовании.

Концентрация факторингового бизнеса в России очень высока. Более половины объема уступленных факторам денежных требований приходилось на первые четыре компании, а на долю представленных в ренкинге 12 крупнейших компаний – 88,5 % от всего объема по стране.

Факторинг разнообразен. Подробнее с классификацией видов факторинга можно ознакомиться в книге [Газман, 2008]. Сейчас акцентируем внимание на тех видах факторинга, которые важны для тематики настоящего учебника как источники финансирования лизинговых операций и как инструмент, имеющий схожесть с секьюритизацией активов.

Таблица 4.8

Ренкинг крупнейших российских факторов по объему уступленных им денежных требований в 2010 г.

1.Открытый и скрытый (конфиденциальный, тихий) факторинг.

Под открытым факторингом предполагается, что, покупая требования, фирма-фактор применяет открытую цессию, т. е. сообщает покупателю (дебитору) об уступке требования кредитором. То есть должник извещается об уступке права требования. Уведомление обычно производится посредством специальной надписи на счете-фактуре, указывающей, что задолженность по данному счету полностью переуступается фактору, который является единственным законным получателем платежа, с указанием платежных реквизитов фактора. Кроме того, поставщик обычно посылает должнику письмо, в котором уведомляет его о переуступке всех задолженностей фактору.

При скрытом факторинге покупатель не информируется о продаже обязательств фирме-фактору. Также не сообщается никому из контрагентов кредитора о кредитовании его продаж факторной компанией. Все платежи направляются поставщику. Только в том случае, если покупатель не заплатит после наступления срока платежа, финансовый агент информирует его о факте переуступки.

В международной практике такое уведомление производится обычно через 60 дней после наступления срока платежа. Начиная с этой даты покупатель обязан платить уже фактору. При скрытом факторинге фактор осуществляет финансирование и (или) защиту от риска неплатежа, но не оказывает услуг по управлению дебиторской задолженностью.

2. Факторинг "с регрессом" и "без регресса" (безоборотный факторинг).

Различие между этими видами факторинга состоит в распределении между клиентом и фактором рисков неплатежа со стороны должника.

При факторинге с правом регресса требований на кредитора поставщик (клиент) несет риск в отношении дебиторских задолженностей, переданных фактору. В случае неплатежа со стороны покупателя, произошедшего по любой причине, включая финансовую несостоятельность, финансовый агент потребует возврата уже уплаченных сумм от клиента (поставщика).

Юридические конструкции, обеспечивающие такой результат, различны. Это может быть либо механизм ответственности за уступку должника (поручительство, гарантия), либо иная схема договорных отношений.

В международной практике чаще встречаются факторинговые сделки, которые предусматривают право регресса к клиенту в случае, если дебиторская задолженность признана недействительной, а также в случае возникновения между поставщиком и покупателем споров по количеству поставленных товаров, качеству, срокам поставки и т. д.

При факторинге без права регресса финансовый агент берет на себя риск неплатежа со стороны покупателя (должника) и выплачивает суммы клиенту независимо от финансовой способности или неспособности произвести платеж. Как правило, в таких сделках финансовый агент имеет право "отбирать" предлагаемые клиентом к финансированию права требования.

Факторинговые компании часто при этой схеме предлагают условия, при которых поставщику гарантируется платеж спустя определенное количество дней после передачи прав требования (после покупки дебиторской задолженности). Такое соглашение называют соглашением с фиксированным периодом платежа.

В настоящее время удельный вес факторинга без регресса в общем объеме факторинговых услуг, предоставляемых западными компаниями, составляет примерно одну треть. Например, в Италии – 31 %, в США – 27 %. Причем внешний факторинг чаще бывает без регресса, чем внутренний.

В России большинство участников факторинговых сделок применяют схему факторинга без регресса – немногим более 10 %, и, соответственно, около 90 % – с регрессом. То есть, если в течение установленного времени не приходят деньги от покупателя к клиенту, фактор требует погасить ссудную задолженность самого клиента.

К числу тех факторов, которые в 2010 г. проводили заметную часть своих операций без регресса, можно отнести Национальную факторинговую компанию Металлинвестбанк, Московский кредитный банк, "Транскредитфакторинг", "БСЖВ факторинг", группу "Газпромбанка". Полагаю, что здесь заложена основная перспектива для развития факторинга.

При таком варианте фактор проверяет бухгалтерский учет клиента и определяет среднее число дней, необходимое покупателям для погашения задолженности. Фактор обязуется оплатить поставщику (клиенту) сумму приобретенных дебиторских задолженностей (за вычетом комиссионных) через фиксированный промежуток времени, независимо от того, заплатили покупатели фактору или нет, при условии, что фактор согласился принять эти права требования и они не подлежат оспариванию. Срок платежа определяется с учетом среднего периода оплаты, поэтому фактически должники могут заплатить ранее или позднее, когда фактор производит платеж клиенту. Для клиента (поставщика) такой способ оплаты выгоден, так как позволяет точно знать, когда поступит платеж от фактора.

Здесь очень полезными были бы налаживание работы кредитных бюро; использование механизмов страхования финансовых (коммерческих) рисков. Так, в Промсвязьбанке применяют подобное страхование при сделках факторинга без регресса на поставщика. В качестве страховщика выступает РОСНО. Тариф страхования составляет 0,9–1,49 % от суммы сделки. В некоторых российских банках при установлении взаимоотношений со страховщиками используются тарифы на уровне 0,8–1,2 %. Однако и это высокий тариф по сравнению с условиями страхования аналогичных сделок в Германии. Там ставка может соответствовать 0,25 %.

3.Внутренний и внешний факторинг.

При внутреннем факторинге поставщик, покупатель и финансовый агент осуществляют предпринимательскую деятельность на территории одного государства. При внешнем (международном) факторинге хотя бы одна из сторон осуществляет свою деятельность на территории иного государства.

По данным Международной факторинговой ассоциации (FCI), объемы операций в мире по сделкам внешнего факторинга (экспортного и импортного) составляли в 2004 г. 68,3 млрд евро, и это равнялось 7 % от всего факторингового оборота, а в 2009 г. объемы внешнего факторинга увеличились почти в 2,5 раза и соответствовали 133,6 млрд евро, что составляло 10,4 % в мировом факторинговом бизнесе.

Лидером по сделкам международного факторинга среди стран с наибольшими объемами операций является Германия, где ее доля составляет 26,8 %, Китая – 22,4 %, Франции – 14,5 %. В России пока сделки внешнего (международного факторинга) не столь велики: всего в пределах одного процента от общего итога.