4.5. Финансирование под уступку денежного требования

Одним из видов инновационного финансирования является факторинг. Применительно к тематике настоящей книги факторинг для нас важен как способ финансирования лизинговых операций и как инструмент, элементы которого во многом используются при проведении сделок секьюритизации лизинговых активов, т. е. финансовые техники секьюритизации и факторинга имеют некоторую схожесть. С факторингом, представляющим собой финансовое посредничество, связано финансирование под уступку денежного требования. Следовательно, при факторинге осуществляется купля-продажа дебиторской задолженности. Причем речь идет о задолженности недокументированной, т. е. не закрепленной в ценной бумаге.

Уступки прав и купли-продажи дебиторской задолженности в России базируются, прежде всего, на нормах Гражданского кодекса РФ, которые закреплены в:

• главе 24 "Перемена лиц в обязательстве" (§ 1 "Переход прав кредитора к другому лицу", ст. 382–390; § 2 "Перевод долга", ст. 391–392);

• главе 43 "Финансирование под уступку денежного требования", ст. 824–833.

Так, в ст. 382 ГК РФ предусмотрено, что "право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования)".

Договор финансирования под уступку денежного требования имеет очень много общего с договором цессии. Сделки цессии (уступки права требования от первоначального кредитора – цедента к новому кредитору – цессионарию).

В ст. 384 установлена норма, согласно которой "право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода прав (если иного нет в законе или договоре)".

Несмотря на то, что термин "факторинг" в Гражданском кодексе не применяется, его основные существенные характеристики и непосредственно сама схема проведения операции изложены в п. 1 ст. 824 ГК РФ, где предусмотрено, что по "договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование".

Кроме того, в п. 1 ст. 824 Гражданского кодекса установлено, что денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Другими словами, лизинговая компания может свои права требования лизинговых платежей использовать как способ обеспечения по тем кредитным договорам, которые заключаются с целью привлечения средств, необходимых для приобретения лизингового имущества.

Для выделения договора факторинга из числа сходных договорных отношений (договора цессии, договора залога, кредитного договора и т. п.) наиболее существенными и отличительными признаками необходимо считать то, что уступаемое право требования должно являться денежным и его следует передавать против встречного предоставления денежных средств лицом, которому уступается это право (либо передаваться в виде обеспечения).

Таким образом, любой хозяйствующий субъект, в том числе и лизинговая компания, может воспользоваться договором факторинга как одним из способов текущего финансирования своей деятельности, уступив финансовому агенту-фактору право требования лизинговых платежей.

В течение длительного времени в соответствии со ст. 825 Гражданского кодекса РФ в качестве финансового агента по договору факторинга могли выступать банки, иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида. В то же время в Федеральном законе "О лицензировании отдельных видов деятельности" не содержалось каких-либо требований, касающихся лицензирования деятельности под уступку денежного требования. В результате возникали противоречия, которые порождали неясности в толковании закона и, как следствие, противоречивость правоприменительной практики. В 2009 г. Президент РФ подписал Федеральный закон от 9 апреля 2009 г. № 56-ФЗ "О внесении изменения в статью 825 части второй Гражданского кодекса РФ и признании утратившей силу статьи 10 Федерального закона "О введении в действие части второй Гражданского кодекса РФ"". Теперь на основании этого закона любые коммерческие организации могут заключать договор под уступку денежного требования (договор факторинга) и таким образом выступать в качестве финансового агента.

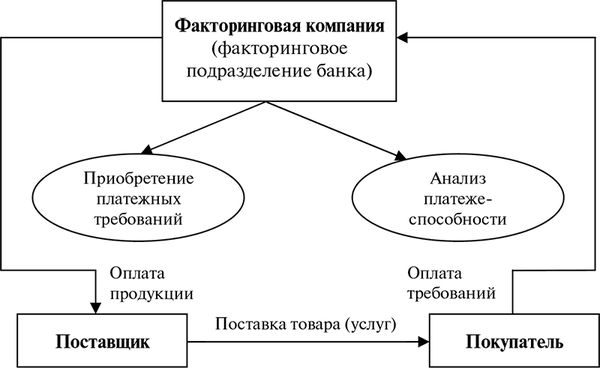

На рис. 4.1 приведена схема организации факторинговой операции.

Рис. 4.1. Организация факторинга

Первоначально факторинг в нашей стране преобладал только в экономических отношениях между банками и предприятиями торговли, занимающимися реализацией продуктов питания, алкоголя, парфюмерии, косметики, бытовой химии, электроники. Затем очевидные достоинства этого финансового инструмента стали распространять и на операции со строительными и отделочными материалами, потом на нефтеперерабатывающую промышленность, лесную, деревообрабатывающую, целлюлозно-бумажную, металлургическую, машиностроение. Факторинговые операции стали использоваться во взаимоотношениях по погашению дебиторской задолженности между энергетиками и железнодорожниками. В результате накоплен неплохой опыт организации и проведения подобных сделок. В перспективе – более широкое использование уступки денежных прав организациями финансового сектора и лизинговыми компаниями, а также применение этого инструмента при секьюритизации.

Статистика факторинга. Согласно данным Международной факторинговой ассоциации (FCI), объединяющей компании в 67 странах, приведенным в табл. 4.7, за семилетний период, даже с учетом кризиса, обороты факторинговой индустрии мира выросли более чем на две трети (почти на 69 %) – с 760 млрд евро до 1284 млрд евро, а среднегодовые темпы роста составляли 9,1 %.

В 2009 г. более половины всего факторингового бизнеса в мире (50,5 %) приходилось на первые пять стран. Представляется важным, насколько факторинг быстро распространяется в мире. Чтобы определить это, недостаточно одного оценочного показателя в виде темпов роста или прироста. Целесообразно для обоснования использовать индекс Херфиндаля – Хиршмана (HHI), позволяющий определить уровень концентрации на мировом рынке факторинга. В том случае если значения HHI за рассматриваемый период сократятся, то это будет свидетельствовать об уменьшении концентрации бизнеса, и наоборот. То есть в таком случае обороты, приходящиеся на страны с давними факторинговыми традициями (Великобритания, Франция, Италия, Испания, Германия), "разбавятся" и произойдет определенное смещение тренда развития в пользу тех стран, компании в которых стали успешно и широко применять в практической деятельности новый инновационный финансовый инструмент совсем недавно (Китай, Россия, Турция и др.).

Расчеты показали, что в 2003 г. значения HHI составляли 1088, затем в последующие годы 998; 991; 884; 892; 704 соответственно и, наконец, в 2009 г. – 793. Таким образом, действительно, общий тренд концентрации на мировом рынке факторинга сместился в сторону уменьшения.

Таблица 4.7 Общий оборот факторинговой индустрии в 2003–2009 гг., млрд евро