• при эмиссии этих бумаг нет необходимости осуществлять регистрацию эмиссии регулятором, регистрации проспекта и отчета об итогах выпуска, а значит, нет необходимости платить соответствующую государственную пошлину, сокращаются временные потери, связанные с этими процедурами. Последнее обстоятельство позволяет более гибко и обоснованно в привязке к текущим рыночным условиям устанавливать ставки купонной доходности по бумагам.

Следовательно, стандарты проспекта биржевых облигаций в целом значительно либеральнее по сравнению с корпоративными облигациями. Вместе с тем срок обращения биржевых облигаций не может превышать трех лет. Хотя с помощью этих бумаг можно достичь оперативности в покрытии дефицита оборота, но в то же время напрямую, без каких-либо комбинаций, данный инструмент применим только для среднесрочного финансирования. В том случае, если реализуется сложный долгосрочный инвестиционный проект, который предусматривает поэтапное финансирование, или проект, по которому лизинговая компания сумела получить от продавца имущества рассрочку платежей по договору купли-продажи, можно структурировать эмиссию облигаций таким образом, чтобы осуществлять привлечение необходимых денежных средств с учетом средней срочности, используя при этом биржевые облигации.

Анализируя временные аспекты выпуска облигаций, следует учитывать, что средние сроки договоров лизинга в России превышают пять лет, и существует немало инвестиционных проектов большей длительности. Совсем не случайно, что в то же время, когда одни лизингодатели выпускали биржевые облигации, другие осуществляли эмиссии корпоративных облигаций на 7 и на 10 лет. Причем доходность по долгосрочным бумагам была в полтора-два раза ниже, чем по биржевым облигациям, что соответствующим образом отражает и оценку рисков для инвесторов. Выбор определяется стратегией развития лизинговой компании и тактикой ведения ее бизнеса.

Таким образом, можно сделать вывод, что в дальнейшем для финансирования лизинговых инвестиционных проектов будет формироваться два направления заимствования денежных средств на фондовом рынке – посредством выпуска биржевых и корпоративных облигаций. Эти ценные бумаги могут различаться по следующим признакам:

• скорости проведения эмиссии;

• условиям регистрации;

• срочности обращения;

• требованиям инвесторов по обеспеченности;

• доходности для инвесторов.

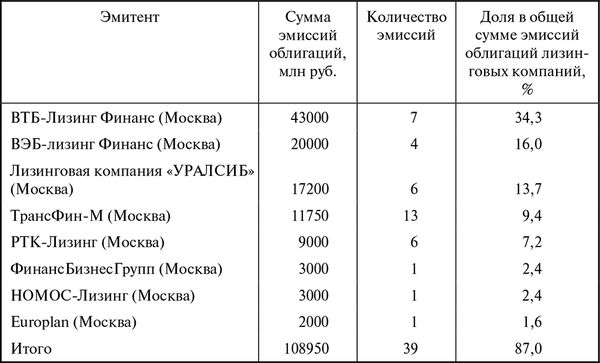

Более 73 % привлеченного всеми лизингодателями капитала с помощью эмиссий облигаций приходится на компании "ВТБ-Лизинг", "ВЭБ-лизинг", "ТрансФин-М", Лизинговую компанию "Уралсиб". Это во многом разные хозяйствующие субъекты с точки зрения их финансовых и организационных возможностей, масштабности сделок, клиентских баз. Полагаю, что в настоящее время их экономические кондиции и определенный имидж являются олицетворением двух направлений заимствования на фондовом рынке: корпоративного и биржевого.

Таблица 4.5

Крупнейшие эмитенты облигаций в рублях, размещенных в 2001–2011 гг.

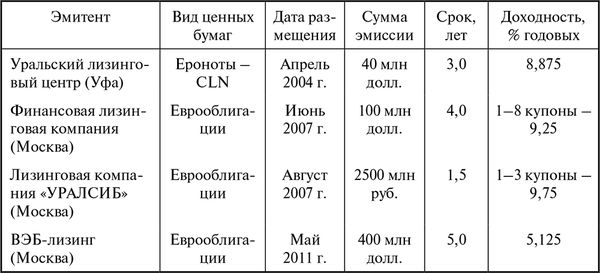

Некоторые из лизингодателей-эмитентов выпускали кредитные ноты и еврооблигации.

Кредитные ноты (credit-linked notes CLN) – это ценные бумаги, выпускаемые банком-организатором в соответствии с уже существующей зарегистрированной программой выпуска. Ноты представляют собой условные обязательства банка-организатора, выплаты по которым обусловлены исполнением заемщиком обязательств по кредиту, выданному ему этим банком. То есть банк-организатор ничего не будет должен владельцам нот, если он, в свою очередь, ничего не получит от заемщика. Схема взаимоотношений участников проекта такова: как только банк-организатор набрал спрос инвесторов на ноты, он тут же собирает с инвесторов деньги и выдает их в качестве кредита заемщику. Инвесторы получают ноты через небольшой промежуток времени, например, через неделю.

Следовательно, кредитные ноты являются долговым инструментом, размещенным преимущественно на международных рынках, платежи по которому привязаны к платежам по кредиту, выданному компании. CLN имеют ряд особенностей и отличий от выпуска рублевых облигаций: гибкость и быстрота; дешевизна (фиксированная процентная ставка обычно ниже, чем ставка по обязательствам, размещаемым внутри страны); создание предпосылок для выхода на международные рынки капитала (еврооблигации, IPO); привлечение западных инвесторов и создание международной публичной кредитной истории; формирование международного инвестиционного бренда.

Ноты выпускаются по английскому праву. Такой порядок применяется не только в России, но и в ряде других стран.

Основные отличия кредитных нот от еврооблигаций следующие: нет необходимости в регистрации; более спокойные требования по раскрытию информации; возможен, но не обязателен листинг; предпочтителен, но не обязателен кредитный рейтинг; более короткие сроки подготовки (1–2 месяца вместо 3–4 месяцев), меньшие в полтора-два раза юридические расходы.

Считается, что еврооблигации доступны компаниям, достигшим определенного уровня раскрытия информации о себе, корпоративного управления и, естественно, операционного развития. Схема выпуска еврооблигаций, в целом, идентична схеме выпуска кредитных нот, но требования к эмитентам обоих инструментов различаются. Традиционное отличие заключается в структуре, в частности, наличии SPV (необходима ее регистрация в благоприятной налоговой юрисдикции, обычно в Люксембурге или Ирландии). Требования к компаниям, размещающим еврооблигации, включают в себя:

• соответствие объемов привлекаемого финансирования операционным показателям;

• наличие международной консолидированной отчетности;

• наличие международного кредитного рейтинга по шкалам одного из трех ведущих рейтинговых агентств – S&P, Moody’s или Fitch (предпочтительно наличие двух рейтингов на уровне не ниже эквивалента "В");

• раскрытие информации в соответствии с международным законодательством;

• проведение процедуры Due Diligence в рамках подготовки проспекта эмиссии;

• высокий уровень корпоративного управления.

Таблица 4.6

Эмиссии еврооблигаций, евронот (CLN) российскими лизингодателями

Удельный вес суммы различных облигаций, выпущенных лизингодателями, в 2009 г. составлял 2,75 %, а в 2010 г. – 2,63 % от всех корпоративных рублевых облигаций, размещенных на фондовом рынке России.

Примечательно, что облигации, эмитируемые лизинговыми компаниями или их SPV, в действительности становятся все более ценными. Об этом свидетельствует тот факт, что в Ломбардный список Банка России, в который попадают бумаги с высокими рейтинговыми характеристиками надежности, в 2008 г. были включены облигации "ВТБ-Лизинг Финанс" и Лизинговой компании "УРАЛСИБ".

Наиболее значимой, но заставляющей задуматься о валютных рисках, стала эмиссия еврооблигаций, номинированных в долларах, которую осуществил "ВЭБ-лизинг" в мае 2011 г. через дочернюю компанию "VEB Leasing Limited", расположенную в Ирландии. Лизингодатель привлек самые дешевые деньги за всю десятилетнюю историю эмиссий облигаций – на уровне 5,125 % на 5 лет с полугодичным периодом выплаты процентов. Организаторами сделки выступили: "Goldman Sachs", "Credit Suisse" и "ВЭБ Капитал", соорганизатор – "Raiffeisen Bank International AG". Международные рейтинговые агентства Fitch и Standard&Poor’s присвоили выпуску рейтинги BBB/BBB соответственно, что отражает высокий уровень надежности и финансовой устойчивости компании, которая оценивается на уровне материнской компании "Внешэкономбанк" и соответствует суверенному рейтингу Российской Федерации. База инвесторов характеризуется хорошей диверсификацией по типам и географии. Большая часть еврооблигаций была размещена среди широкого круга высококлассных долгосрочных инвесторов. Общее число инвесторов, подавших заявки при размещении, превысило 200. Книга заявок была переподписана более чем в 7 раз, что позволило разместить еврооблигации ниже первоначального ценового диапазона. В итоге распределение инвесторов по географии приняло следующий вид: Великобритания – 33 %, Швейцария – 22 %, Россия – 20 %, остальные страны Европы – 16 %, Азия – 9 %. По типу инвесторов распределение приняло следующий вид: управляющие компании – 36 %, банки и частные инвесторы – 48 %, хедж-фонды – 13 %, страховые компании – 3 %. Размещение компанией "ВЭБ-лизинг" еврооблигаций обеспечило иностранным инвесторам возможность инвестировать в публичные долговые ценные бумаги в российский лизинговый сектор, в компанию, участвующую в крупных инфраструктурных проектах по модернизации основных секторов экономики.

По имеющимся у нас данным, за десять лет (2001–2011 гг.) не менее 41 эмитента осуществили более 80 эмиссий на российских и зарубежных фондовых биржах на сумму около 6,7 млрд долл. (в пересчете), включая выпуск корпоративных и биржевых облигаций на внутреннем рынке, а также еврооблигаций, евронот и эмиссий облигаций при секьюритизации лизинговых активов, которые были проведены на рынках в других странах.