Начиная с 2003 г. в России были совершены целый ряд сделок по купле-продаже лизинговых контрактов, слиянию и поглощению лизинговых компаний. Часть из них, состоявшихся до 2007 г., описана нами ранее [Газман, 2008]. Процесс развития отечественного рынка лизинговых услуг, демонстрирующий существенную динамику в первые годы XXI в., сопровождался и проведением M&A-сделок, совокупная сумма которых за четыре года составляла около 60 млрд руб.

В прогнозах авторов публикаций по вопросам количественного и качественного воздействия финансового кризиса на лизинговую отрасль часто отмечалось, что он должен привести к увеличению числа сделок слияний и поглощений (M&A) и купли-продажи лизинговых компаний и лизинговых портфелей, повышению концентрации лизинга, росту количества дефолтов лизингодателей. Однако в наиболее острый период кризиса, т. е. в 2009 г., эти прогнозы не подтвердились.

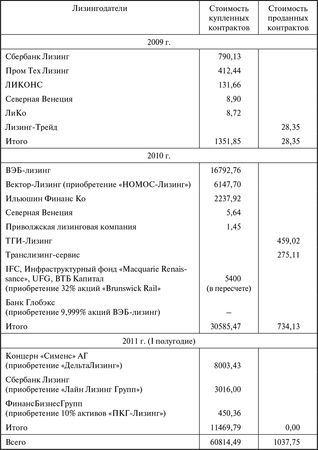

Действительно, предложений о покупке отдельных контрактов и портфелей договоров было достаточно много. Однако стоимость купленных контрактов, которую указали только 5 из 94 участников нашего проекта исследования лизингового рынка, по результатам 2009 г., составила 1352 млн руб., или чуть более полпроцента от стоимости новых договоров, заключенных респондентами (см. табл. 4.3). Это не случайно. Учитывая, что стоимость денег на рынке капитала в этот период была выше, чем на два года раньше, эффект от такой сделки покупатель мог получить лишь при очень большом дисконте, который лизингодатель – продавец лизингового контракта – согласился бы предоставить, только находясь на грани дефолта.

По мере выхода из кризиса, в 2010 г. ситуация стала меняться. Сделки купли-продажи лизинговых контрактов участились. Только за один год они выросли почти в 19 раз. К примеру, портфель лизинговых договоров компании "ВЭБ-Лизинг" за счет приобретенных контрактов увеличился на 15,4 %.

Продажа лизинговых контрактов означает, что у продавцов, скорее всего, возникли определенные проблемы с ликвидностью. Приобретение контрактов свидетельствует об избыточной ликвидности у покупателей. То есть для них доходность по новым приобретенным контрактам выше ставки привлекаемых денежных средств. Данное обстоятельство определяет мотивацию этих лизингодателей для осуществления инвестиционной экспансии.

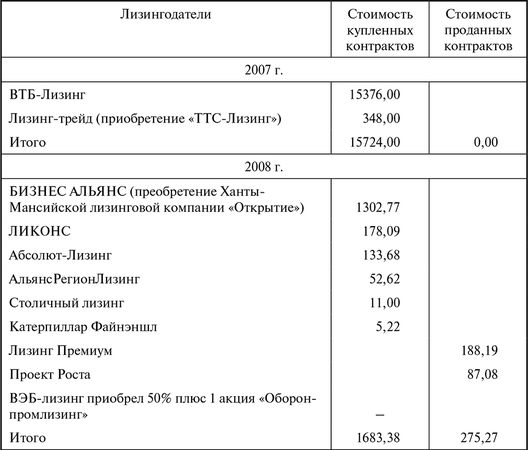

Таблица 4.3

Стоимость купленных и проданных лизинговых контрактов и компаний в 2007–2011 гг., млн руб.

Конечно, стоимость проданных и купленных лизинговых контрактов должна быть одинаковой. Однако расхождение может быть обусловлено тем, что не все лизингодатели сообщили о своих продажах или те, кто выступал в качестве продавца, ушли с рынка и не участвовали в проекте.

Каким образом можно количественно "образмерить" уровень повышения инвестиционной активности лизингодателя (IAL), проявившийся в покупке новых лизинговых контрактов? Для этого следует сопоставить стоимость приобретенного контракта (CLC) с величиной портфеля действующих договоров лизинга до начала сделки (OS):

IAL = CLC / OS · 100 %. (4–8)

Так, у компании "ВЭБ-Лизинг" стоимость купленных контрактов составляла 16792,76 млн руб., а величина портфеля лизинговых договоров равнялась 110387,00 млн руб. В результате несложного расчета получается, что инвестиционная активность этой лизинговой компании в части покупки контрактов у других лизингодателей составляла 15,3 %.

В 2007 г. компания "ВТБ-Лизинг" купила у Лизинговой компании "Магистраль Финанс" контракты лизинга железнодорожного подвижного состава на сумму в 607 млн долл., лизингополучателем по которым выступает РАО "РЖД". На тот период это была наиболее крупная сделка на российском рынке по купле-продаже действующих договоров лизинга.

Рассмотрим, что происходит при реализации подобных сделок. При продаже лизингового контракта другому лизингодателю возможны сценарии, когда ранее заключенный договор лизинга:

• прекращает свое действие, и новый лизингодатель заключает с тем же лизингополучателем новый договор лизинга на таких же условиях, которые содержались в старом договоре, или на иных условиях;

• продолжает свое действие на прежних условиях и при этом происходит перемена лица в обязательстве (договор цессии), т. е. со стороны старого лизингодателя происходит уступка права требования, и к новому лизингодателю переходит право кредитора.

При уступке права требования по договору финансового лизинга должен осуществляться переход права собственности на предмет лизинга от прежнего лизингодателя к новому лизингодателю, иначе невозможна дальнейшая реализация данного договора. Для оформления этой процедуры стороны заключают сложный договор (не синоним трудного) о перемене лица в обязательстве с уступкой права требования по лизинговым платежам. То есть этот договор состоит из двух разделов: полной и безусловной смены лица в обязательстве и уступки в получении платежей. Чтобы не возникало каких-либо неясностей, ущемления прав и других проблемных вопросов, подписать договор необходимо всем трем заинтересованным лицам: предыдущему лизингодателю, новому лизингодателю и лизингополучателю.

В результате новый лизингодатель принимает на себя следующие права старого (предыдущего) лизингодателя по договору лизинга:

а) право собственности на лизинговое имущество, которое находится во временном владении и пользовании лизингополучателя в соответствии с условиями договора лизинга;

б) право требования от лизингополучателя уплаты по договору лизинга всех причитающихся платежей.

С подписанием Соглашения о перемене лица в обязательстве отношения старого лизингодателя и лизингополучателя по уплате лизинговых платежей прекращаются.

Переход права собственности на предмет лизинга от старого лизингодателя к третьему лицу по договору купли-продажи согласия должника (т. е. в данном случае – лизингополучателя) не требует. Даже если должник против этой сделки, кредитор вправе уступить право требования третьему лицу (п. 2 ст. 382 ГК РФ).

В Соглашении о перемене лица в обязательстве новый лизингодатель принимает на себя следующие обязательства старого лизингодателя по договору лизинга: обязанность по предоставлению лизингового имущества во временное владение и пользование лизингополучателю в соответствии с условиями договора лизинга; обязанность по передаче в собственность лизингополучателю лизингового имущества в порядке и на условиях, предусмотренных договором лизинга.

Какой тактики следует придерживаться при покупке и продаже лизинговых контрактов? Допустим, что у компании "В-Лизинг" показатель реального удорожания лизинговой сделки меньше, чем, скажем, 10 % в год, и эта компания намеревается купить лизинговый контракт у другой компании, заинтересованной в его продаже. Логика подсказывает, что подобную сделку целесообразнее осуществить, если у продавца контракта в лизинговом портфеле заложено удорожание в размере, превышающем 10 %.

В том случае, если показатель удорожания в портфеле лизинговых сделок у "В-Лизинг" больше, чем у продавца, т. е. стоимость кредитных ресурсов и (или) маржа у этого лизингодателя выше и возможностей для их снижения нет, то компания "В-Лизинг" может оказаться в проигрыше, так как изменить ранее действовавшие условия договора лизинга достаточно сложно. Дело в том, что лизингополучатель, конечно же, не заинтересован в ухудшении для себя условий сделки.

В другой ситуации по каким-то соображениям компания "В-Лизинг" может заняться продажей своего лизингового контракта. Например, ввиду того, что банк выдал кредит только на 1,5 года, а не на желаемые для лизингодателя три года. Заключая при таких условиях договор лизинга, лизинговая компания изначально намеревалась продать контракт и найти партнера-лизингодателя по этой сделке.

Какую в таком случае тактику продажи выбрать и с какой лизинговой компанией предварительно договориться о будущей сделке? По-видимому, лучше продавать контракт той компании, у которой показатель удорожания меньше. Такая тактика позволит "В-Лизинг" не только реализовать задуманное, но и попытаться получить определенную премию от покупателя. Это намерение обусловлено тем, что продается успешно действующий контракт, по которому лизингодателем была:

• во-первых, проведена большая предварительная проектная работа, в ходе которой были согласованы интересы всех участников лизинговой сделки;

• во-вторых, заключены все прямые и косвенные договоры, по которым осуществлено предоставление гарантий, финансирование сделки, приобретение предмета лизинга, поставка имущества лизингополучателю, эксплуатация имущества пользователем;

• в-третьих, в ходе реализации договора были своевременно получены лизинговые платежи, а это означает, что риски по продаваемому контракту существенно снижены.