Лизингоемкость зданий и сооружений в 2010 г. составляла всего 2 %. Это во многом обусловлено дополнительными рисками лизинговых сделок с недвижимостью по сравнению с обычными условиями ведения лизингового бизнеса. В частности, лизингодатель принимает на себя все риски, связанные: с поведением продавца имущества; с деятельностью государственных регистрирующих органов; с лизингополучателем; необходимостью оформления прав собственности на земельный участок; прозрачностью в истории объектов недвижимости – потенциальных предметов лизинговой сделки; ценообразованием недвижимости, когда балансовая стоимость имущества может существенно отличаться от рыночной стоимости и возникающая разница между рыночной и балансовой стоимостью становится базой налогообложения прибыли у продавца.

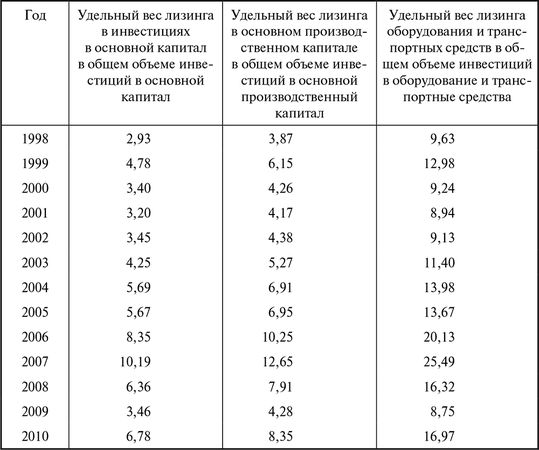

Теперь можно воспользоваться данными, представленными в табл. 3.5, и сравнить их с основными страновыми показателями лизингоемкости инвестиций; определить их значимость и направления развития отечественного лизинга.

Таблица 3.5

Лизингоемкость инвестиций в Российской Федерации в 1998–2010 гг., %

В результате анализа показателей лизингоемкости ВВП и инвестиций мы установили с учетом значений по каждому году наблюдений следующее правило:

PLGDP < PLI < PLP < PLEqTr. (3–6)

То есть формула (3–6) означает, что показатель "удельный вес лизинга в ВВП" меньше чем показатель "удельный вес лизинга в инвестициях в основной капитал", который, в свою очередь, меньше, чем "удельный вес лизинга в основной производственный капитал в общем объеме лизинга в инвестициях в основной производственный капитал", а тот меньше, чем "удельный вес лизинга в машины, оборудование и транспортные средства в общем объеме инвестиций в машины, оборудование и транспортные средства".

3.5. Динамика ВВП, инвестиций и лизинга

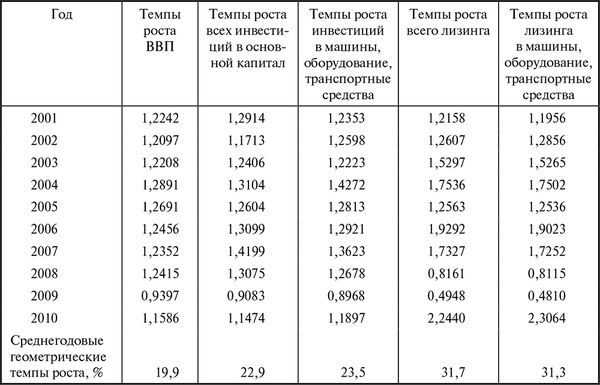

Одна из главных задач изучения динамики лизинга при сравнении с изменениями ВВП и инвестиций – это выявление основных закономерностей складывающихся трендов. Для аналитической работы по сопоставлению темповых характеристик и динамики приростов ВВП, инвестиций и лизинга целесообразно использовать информационный материал, который содержится в табл. 3.6.

Таблица 3.6

Динамика ВВП, инвестиций и лизинга в Российской Федерации в 2001–2010 гг. (коэффициент) к предыдущему году (без НДС)

Средний темп роста рассчитывается как средняя геометрическая из цепных темпов роста. В таком случае средний коэффициент роста равен корню n-й степени из произведений n цепных коэффициентов роста. Применительно к нашей задаче расчет осуществляем по следующей формуле:

Данные табл. 3.6 наглядно иллюстрируют опережающий среднегодовой темп роста:

• инвестиций по сравнению с ВВП;

• лизинга по сравнению с ВВП;

• лизинга по сравнению с инвестициями.

Вместе с тем динамика происходивших изменений непостоянная. В частности, показатели приростов в отдельные годы то увеличиваются, то сокращаются. Следовательно, чисто арифметический фактор, что "прирастать к большей базе всегда сложнее", принципиального значения пока не имеет. Полагаем, что здесь основным является то обстоятельство, что лизинг еще далеко не достиг своего потенциального насыщения.

Кроме того, данные табл. 3.6 свидетельствуют об определенной асинхронности показателей в период кризиса. В частности, кризис "задел" лизинг раньше, чем ВВП и инвестиции и, судя по сокращениям объемов, сильнее. В известной степени это обусловлено масштабностью показателей и инерционностью процессов на макроэкономическом уровне. Так, по результатам 2008 г., когда кризис уже усиленно повлиял на снижение предпринимательской активности и результаты деятельности предприятий, темп роста инвестиций был положительным. Это объяснялось тем, что продолжала осуществляться сдача многих объектов строительства, начатых в предыдущие годы.

При расчете удельного веса лизинга в общем объеме инвестиций следует учитывать структуру инвестиций в основной капитал, и тогда инвестиционную активность лизингового бизнеса характеризуют удельные показатели лизинга в соответствующих группах основных средств.

3.6. Лизинг в инвестициях в отрасли экономики

Теперь рассчитаем следующий показатель лизингоемкости инвестиций – "удельный вес лизинга в определенных видах машин, оборудования и транспортных средств в инвестициях в определенные виды машин, оборудования и транспортные средства". Например, можно вычислить этот удельный показатель применительно к деревообрабатывающему, металлообрабатывающему, энергетическому оборудованию, железнодорожному подвижному и тяговому составу, авиационной технике и т. д.

Расчет удельного показателя лизингоемкости конкретного вида оборудования или транспортного средства (PLW) осуществляется следующим образом:

PLW= LETW / IETW · 100 %, (3–8)

где LETW - стоимость новых, заключенных в течение года, договоров лизинга оборудования или транспортного средства W; IETW - инвестиции в определенное оборудование или транспортное средство W.

Крайне важно для формирования различных сегментов рынков и определения пропорций в том или ином сегменте рынка рассчитать влияние лизинга в инвестициях в отдельных отраслях экономики. Сопоставив стоимость новых договоров лизинга (без НДС) с данными Росстата за 2002–2010 гг., нам удалось определить значимость лизинга профильного имущества в инвестициях в строительство.

Таблица 3.7

Удельный вес лизинга профильного имущества в общем объеме инвестиций в строительство в 2002–2010 гг., %

Следует иметь в виду, что высокие показатели лизингоемкости инвестиций в отдельных отраслях экономики – это не всегда заслуга развития лизингового бизнеса. Иногда такое положение дел может являться следствием недостаточности вкладываемых инвестиций. И наоборот, в отдельных отраслях экономики инвестиционная активность в целом может опережать ее лизинговую составляющую. В таких случаях удельный показатель соответственно снижается.

3.7. Лизинг в региональных инвестициях

Как свидетельствуют результаты наших обследований лизингового рынка России, пока в региональном разрезе инвестиционная составляющая российского лизинга очень дифференцирована (от 3 до 30 %). Это обусловлено и развитостью экономики того или иного региона, и наличием средств для финансирования инвестиционных проектов, и уровнем подготовки кадров, и возможностью применения лизинга по отдельным видам имущества.

Приведенные выше показатели в формулах (3–1) – (3–6) могут быть преобразованы для измерения различных значений лизингоемкости инвестиций на региональном уровне, например, с помощью показателя "Удельный вес лизинга в валовом региональном продукте (ВРП) региона", расчет которого осуществляется следующим образом:

PLGRP = Ls/ GRPs · 100 %, (3–9)

где PLGRP – удельный вес лизинга в ВРП региона S; LS – стоимость всех новых, заключенных в течение года, договоров лизинга с лизингополучателями региона S; GRPS – ВРП региона S в текущем году, в текущих ценах.

Другой показатель, пожалуй, наиболее значимый для определения лизингоемкости региональных инвестиций (IS), – это "Удельный вес лизинга в регионе в общем объеме инвестиций в основной капитал в регионе" (PLIS). Расчет этого показателя может осуществляться по каждой области, краю, республике, территориальному округу следующим образом:

PLIS= (LS/ KVAT/ IS – 1) · 100 %. (3-10)

В качестве примера проведем расчеты лизингоемкости инвестиций за 2010 г. по Москве, Санкт-Петербургу и Ленинградской области.

Таблица 3.8

Лизингоемкость инвестиций в Москве, Санкт-Петербурге и Ленинградской области в 2010 г.