Лизингоемкость инвестиций в Москве намного выше, чем в любом регионе России.

Например, удельный вес лизинга в основных фондах в Дальневосточном округе – 2,6 %, в Сибирском – 5,6 %, Уральском – 3,6 %, Приволжском округе – 4,0 %. Может сложиться представление, что это результат скопления в столице инвестиционных ресурсов и, как следствие, повышенной инвестиционной активности. Действительно, эти факторы имеют определенное значение. Однако реальность все же несколько иная.

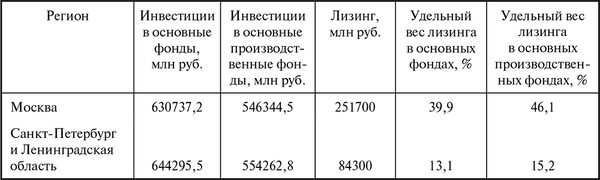

Еще раз напомню, что лизингоемкость является удельным показателем. Поэтому необходимо учитывать факторы, которые оказывают влияние как на числитель, так и на знаменатель показателя. В 2010 г. объемы новых заключенных договоров лизинга в Москве увеличились в 3,22 раза. В то же время инвестиции в основные фонды сократились на 15 %. Для сравнения отмечу, что в Санкт-Петербурге и Ленинградской области первый показатель вырос на 7,8 %, а второй – на 15,9 %.

Далее. Основным по величине сегментом лизингового рынка России в 2010 г. стал железнодорожный подвижной и тяговый состав. Большинство сделок с этим имуществом проводили московские лизинговые компании. То есть собственниками имущества были москвичи, а эксплуатировалось оно по всей стране. Аналогичное положение дел по авиатранспортным средствам, судам, некоторым тяжелым грузовикам, в ряде случаев, автобусам для междугороднего сообщения.

Кроме того, в ряде случаев московские лизинговые компании разрешали лизингополучателям передавать взятое в лизинг оборудование в сублизинг в другие регионы, как например, компания "Хьюллет Паккард".

Таким образом, выявленные в ходе анализа значения лизингоемкости инвестиций указывают на целесообразность корректировки подходов к опросу лизинговых компаний в части определения региональной структуры лизинга.

3.8. Резюме

1. Значимость лизинга в ВВП – это первая и самая общая макроэкономическая пропорция, характеризующая развитость национального лизингового рынка. В некоторых экономически передовых странах данный показатель достигал величины в 2–3 и более процентов. В Российской Федерации наивысшее значение лизингоемкости ВВП было в 2007 г. – 2,5 %, а в 2010 г. – 1,6 %.

2. Как показали расчеты, удельный вес лизинга в инвестициях в основной капитал в общем объеме инвестиций в основной капитал в России 2007 г. – 10,2 %; удельный вес лизинга в основном производственном капитале в общем объеме инвестиций в основной производственный капитал – 12,4 %; удельный вес лизинга машин, оборудования и транспортных средств в общем объеме инвестиций в машины, оборудование и транспортные средства – 25,5 %. В 2010 г. эти показатели соответственно равнялись 6,8 %; 8,7 %; 17,0 %. Для сравнения, годом ранее в США лизингоемкость инвестиций в машины, оборудование и транспортные средства составляла 26,0 %, а в Германии – 22,1 %.

3. В результате анализа показателей лизингоемкости установлено следующее правило: PLGDP < PLI < PLP < PLEqTr. То есть "удельный вес лизинга в ВВП" меньше, чем "удельный вес лизинга в инвестициях в основной капитал", меньше, чем "удельный вес лизинга в основной производственный капитал в общем объеме лизинга в инвестициях в основной производственный капитал", меньше, чем "удельный вес лизинга в оборудование и транспортные средства в общем объеме инвестиций в оборудование и транспортные средства".

5. Следует иметь в виду, что высокие показатели лизингоемкости инвестиций в отдельных отраслях экономики – это не всегда заслуга развития лизингового бизнеса. Иногда такое положение дел может являться следствием недостаточности вкладываемых инвестиций. И наоборот, в отдельных отраслях экономики инвестиционная активность в целом может опережать ее лизинговую составляющую. В таких случаях удельный показатель соответственно снижается.

6. В региональном разрезе инвестиционная составляющая российского лизинга очень дифференцирована (от 2 до 40 %). Это обусловлено и развитостью экономики того или иного региона, и наличием средств для финансирования инвестиционных проектов, и уровнем подготовки кадров, и возможностью применения лизинга. Необходимо принять во внимание, что лизингоемкость является удельным показателем. Поэтому следует учитывать факторы, которые оказывают влияние как на числитель, так и на знаменатель показателя. Также должен вестись учет того, где эксплуатируется переданное в лизинг имущество.

Рекомендуемая литература

Газман В. Рынок лизинговых услуг России – 2010 // Лизинг ревю. 2011. № 2–4.

Газман В. Д. Лизинг: статистика развития. М.: Изд. дом ГУ ВШЭ, 2008.

Левин В. С. Региональные особенности пространственно-временной концентрации инвестиций // Вопросы статистики. 2007. № 10.

Розанова Н. М. Экономика отраслевых рынков. М.: Юрайт, 2010.

Контрольные вопросы и задания

1. Какие показатели следует применять для расчетов лизингоемкости инвестиций?

2. Как соотносятся между собой показатели лизингоемкости инвестиций, какое правило для этого применяется?

3. Насколько и как развит лизинг в строительной отрасли экономики России?

4. Охарактеризуйте инвестиционную составляющую лизинга в Москве, Санкт-Петербурге и Ленинградской области.

5. Для детального анализа деятельности лизингодателей в регионах, учитывающего структуру лизинга по видам основных фондов, оценку лизингоемкости инвестиций в регионах, выведите формулы:

• удельного веса лизинга в основной производственный капитал в регионе в инвестициях в основной производственный капитал в регионе;

• удельного веса лизинга оборудования и транспортных средств в регионе в общем объеме инвестиций в оборудование и транспортные средства в регионе;

• удельного веса лизинга в здания и сооружения (кроме жилищных) в регионе в инвестициях здания и сооружения (кроме жилищных) в регионе;

• удельного веса лизинга в определенное оборудование, транспортное средство в регионе в инвестициях в определенное оборудование, транспортное средство в регионе.

6. С помощью информации, представленной в данной главе учебника, и статистических показателей Росстата (www.gks.ru) составьте таблицу, характеризующую удельный вес лизинга в основных производственных фондах в регионах Российской Федерации.

4 глава. Предпосылки инновационного финансирования лизинга

В этой главе, исходя из необходимости обоснования секьюритизации как инновационного способа финансирования лизинга, читатель ознакомится с предпосылками создания и использования этого эффективного финансового инструмента, включая куплю-продажу лизинговых контрактов, цена которых существенно отличается от первоначальной стоимости имущества. Для достижения задуманного необходимо будет определить, как происходит приращение стоимости лизинга с учетом разработанной автором теории ценообразования лизинга, на чем базируется и как формируется стоимость лизинговых контрактов, которые в дальнейшем будут подвержены купле-продаже в процессе секьюритизации, каким образом осуществляется эмиссионное финансирование лизинга и какие новации имеют место в этом деле, а также на основе каких принципов и как действуют механизмы уступки денежных прав по дебиторской задолженности, которые находятся в обороте, посредством заключения и исполнения договоров цессии и факторинга.

Считаю полезным для уяснения самой сути и направленности процессов финансовых инноваций обратиться к компетентному мнению Х. П. Бэра. В частности он пишет: "Секьюритизация активов оказывается еще одним случаем реализации часто используемого при создании финансовых инноваций принципа, суть которого состоит в том, чтобы последовательно разложить финансовые соглашения на отдельные компоненты (unbundling), затем изолировать их или сгруппировать по-новому (repackaging), сделав тем самым оборотоспособными, и, наконец, запустить в обращение среди различных рыночных участников. Такие вновь создаваемые комбинации "риск-доходность" появляются по мере возникновения потребностей в них у эмитентов и инвесторов. Традиционные элементы, такие как объем финансирования, его срок, порядок возврата средств, проценты, валюта платежа, разделяются и затем, с учетом рыночных реалий, группируются заново, превращаясь в новые виды финансовых продуктов" [Бэр, 2006, с. 47].