Значимость лизинга в ВВП – это первая и самая общая макроэкономическая пропорция, характеризующая развитость национального лизингового рынка. В некоторых экономически развитых странах лизингоемкость соответствовала двум-трем и более процентам, что, к слову, отмечалось и в России.

Лидером в мировом ренкинге данного показателя в течение ряда лет остается Эстония, у которой значение лизингоемкости ВВП достигало 8,66 %. Далее идут Латвия, Болгария, Словения, Венгрия – далеко не самые крупные лизинговые державы мира.

В период финансового кризиса произошло снижение доли лизинга в ВВП. Так, значение удельного показателя по "лизингопродвинутым" странам соответствовало:

• в 2004 г. в Великобритании – 3,15 %; в Италии – 3,12 %; в Австрии – 2,72 %; в Германии – 2,19 %; в США – 1,91 %;

• в 2005 г. в Австрии – 2,10 %; в Германии – 1,85 %; Канаде – 1,84 %; в Швеции – 1,73 %; США – 1,71 %;

• в 2006 г. в Австрии – 2,19 %; в Германии – 2,09 %; в Швеции – 2,03 %; в Италии – 1,84 %, в США – 1,66 %;

• в 2007 г. в Швеции – 2,68 %; в Австрии – 2,67 %, в Германии – 2,42 %, в Италии – 2,15 %, в США – 1,36 %;

• в 2008 г. в Швеции – 2,18 %; в Австрии – 2,11 %, в Германии – 1,95 %, в Италии – 1,71 %, во Франции – 1,40 %;

• в 2009 г. в Швеции – 1,98 %; в Австрии – 1,66 %, в Германии – 1,66 %, Италии – 1,26 %, США – 1,23 % [Porter, Fumagalli, 2006, p. 7; White, 2008, p. 5, 2011, p. 5].

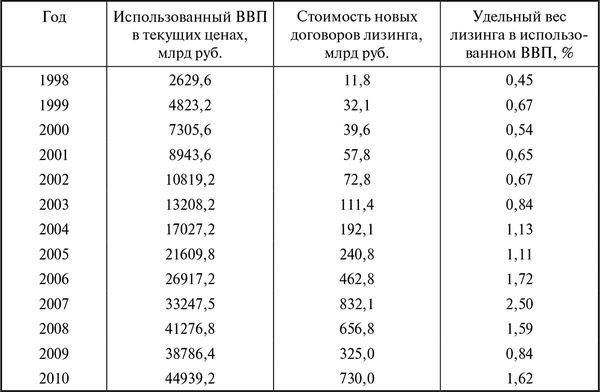

В Российской Федерации, благодаря очень быстрому росту лизинга, показатель лизингоемкости ВВП (табл. 3.2) достиг в 2007 г. уровня в 2,5 %, а затем в кризис произошло снижение. Правда, в 2010 г. в период начавшегося посткризисного роста значение показателя было зафиксировано нами на отметке 1,62 %. Полагаю, что повышательный тренд лизингоемкости ВВП России еще, как минимум, на год может продолжиться и в 2011 г. достичь уровня, близкого к 2 %, а далее многое будет зависеть от заинтересованности властей в поддержке лизинговой индустрии страны.

3.2. Лизинг в общем объеме инвестиций в основной капитал

Расчет удельного веса лизинга в основной капитал в общем объеме инвестиций в основной капитал (PLI) осуществляется следующим образом:

PLI = L / KVAT/ I · 100 %, (3–2)

где L - стоимость всех новых, заключенных в течение года, договоров лизинга с НДС; KVAT – коэффициент, корректирующий величину L на средний показатель НДС в лизинговой индустрии. KVAT= LС/ LP, где LС и LP – первоначальная стоимость лизингового имущества с учетом и без учета НДС. Базовая ставка НДС до 2004 г. равнялась 20 %, а с 2004 г. – 18 %. При этом KVAT составлял в 2001–2003 гг. – 1,1995; в 2004 г. – 1,1795; в 2005 г. – 1,17636; в 2006 г. – 1,17218; в 2007 г. – 1,1778; в 2008 г. – 1,1763; в 2009 г. – 1,1764; в 2010 г. – 1,1773. I – сумма инвестиций в основной капитал. По методологии Росстата этот показатель с 2001 г. рассчитывается без учета НДС.

Таким образом, в расчете искомого показателя не участвуют инвестиции в жилища, которые по действующему законодательству не могут быть предметом лизинга.

Для формирования исходных данных для проведения соответствующих расчетов по определению уровня показателя PLI (табл. 3.3) в качестве базовой нами использовалась информация по инвестициям, помещенная на сайте Росстата.

В наилучший для российского лизинга 2007 г. удельный вес лизинга в инвестициях в основной капитал в общем объеме всех инвестиций в основной капитал составлял 8,3 %, а в 2010 г. этот показатель равнялся 6,8 %.

Таблица 3.3

Структура инвестиций в основной капитал Российской Федерации по видам основных фондов в 1998–2010 гг. (в фактически действовавших ценах)

Примечания: данные за 1998–1999 гг. по стат. сборнику "Россия в цифрах. 2002" (www.gks.ru); за 2000–2006 гг. по стат. сборнику "Инвестиции в России. 2007", с. 41; за 2007–2009 гг. по стат. сборнику "Россия в цифрах. 2010" (www.gks.ru); за 2010 г. – с сайта Росстата (www.gks.ru).

3.3. Лизинг в инвестициях в основной производственный капитал

Прежде чем начать расчеты, обратим внимание читателя на то, что согласно Методологическим положениям Росстата видовая структура инвестиций в основной капитал делится на жилища; машины, оборудование, транспортные средства; прочие.

Поскольку жилища по действующему российскому законодательству не могут являться предметом лизинга, то остаются вне сферы нашего исследования. К так называемым "прочим" относят инструмент, инвентарь, затраты на приобретение малоценных и быстроизнашивающихся предметов, включенных в смету строительства. Они также нами не учитываются при расчетах лизингоемкости инвестиций. Остаются здания и сооружения, а также машины, оборудование и транспортные средства.

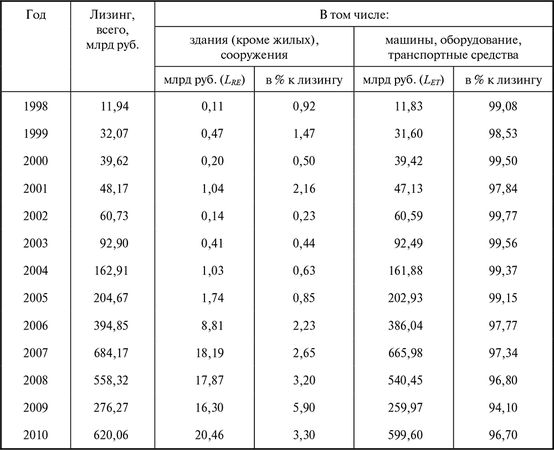

Для определения удельного веса лизинга в основной производственный капитал в общем объеме инвестиций в основной производственный капитал (РLP) необходимо определить структурные пропорции лизинга по видам основных фондов. Сделаем это с помощью табл. 3.4, предварительно осуществив корректировку по НДС с учетом методологии Росстата.

Таблица 3.4

Структура лизинга в основной производственный капитал Российской Федерации по видам основных фондов в 1998–2010 гг.

Расчет удельного показателя PLP может быть формализован следующим образом:

PLP= (LRE+ LET) / (IRE + IET) · 100 %, (3–3)

где LRE – стоимость новых, заключенных в течение года, договоров лизинга зданий и сооружений (кроме жилых); LET – стоимость новых, заключенных в течение года, договоров лизинга оборудования и транспортных средств; IRE - инвестиции в здания и сооружения (кроме жилых); IET – инвестиции в оборудование и транспортные средства.

Проведенные вычисления по несложной методике с помощью данных табл. 3.3 и 3.4 показали, что удельный вес лизинга основного производственного капитала в общем объеме инвестиций в основной производственный капитал в 2007 г. составлял 12,7 %, а в 2010 г. – 8,4 %.

3.4. Лизинг в инвестициях в активную и пассивную части основного капитала

Расчет удельного веса лизинга в машины, оборудование и транспортные средства в общем объеме инвестиций в оборудование и транспортные средства (LEqTr) осуществляется следующим образом:

PLEqTr = LET / IET· 100 %. (3–4)

Значение этого удельного показателя в Российской Федерации в 2007 г. достигло максимального за все время уровня – 25,5 %. Для сравнения отметим, что в этот же год в США показатель LEqTr составлял 26,0 %, а в Германии – 22,1 %. После удачного 2007 г. последовал кризис, когда лизингоемкость инвестиций в оборудование и транспорт сократилась во многих странах, но по-разному. В России она "просела" до 8,8 %, в Германии – до 21,2 %, а в США – до 17,1 %. В 2010 г. российский индикатор лизинговой активности в инвестиционной деятельности увеличился почти вдвое по сравнению с предыдущим годом и достиг 17,0 %.

Удельный вес лизинга в здания и сооружения (кроме жилищных) в инвестициях в здания и сооружения (кроме жилищных) определяется так:

PLRE = LRE / IRE · 100 %. (3–5)