Определение LВ подобным образом, конечно же, имеет право на существование, но представляется нам не совсем точным применительно к лизингу. Дело в том, что краткосрочные обязательства включают авансовые платежи. В данном случае – авансовые платежи лизингополучателей. Как уже указывалось, мы их рассматриваем в качестве одного из источников финансирования лизинговых операций, и поэтому их следует исключить из краткосрочных обязательств. Кроме того, на величину данного показателя может повлиять и нелизинговая деятельность той или иной лизинговой компании. Например, в период кризиса многие лизингодатели были вынуждены расторгать договоры лизинга и заниматься изъятием имущества у неплатежеспособных и неисполнительных лизингополучателей. Затем такого рода имущество вне рамок лизинговой деятельности реализовывалось на рынке. Соответственно эти операции отразились на величине выручки лизинговых компаний, учитываемой как на основе внутрироссийского бухгалтерского стандарта, так и по МСФО, включая IAS, GAAP.

Таким образом, если рассматривать леверидж лизингового проекта как инвестиционного проекта, что вполне оправданно, то логично было бы рассчитывать этот показатель как отношение заемных средств к сумме собственных средств лизингодателя и авансовым платежам.

В том случае, если мы рассчитываем леверидж лизингодателя, то, как минимум, авансовые платежи необходимо исключить из краткосрочных обязательств. К слову, чаще всего они таковыми по существу и не являются. Дело в том, что в договорах лизинга наиболее часто зачет по авансовым платежам осуществляется равномерно в течение срока договора лизинга. Это делается, прежде всего, для оптимизации налогообложения у лизинговой компании.

Полагаю, что определение левериджа подобным образом нельзя признать точным применительно к лизингу. Дело в том, что краткосрочные обязательства включают авансовые платежи лизингополучателей.

Кроме того, необходимо учитывать, что никакой платы за перечисленные лизинговой компании авансовые платежи лизингополучатель не имеет. В то же время по заемным средствам в соответствии со ст. 809 Гражданского кодекса РФ предусматривается, что "если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется… если займодавец является юридическим лицом, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части".

Следовательно, для займа характерны принципы кредитования: платность, возвратность, срочность. В то же время по авансовым платежам лизингополучателей при лизинговых операциях формально платность не предусматривается. Хотя лизингодатель может иметь в виду, что "стоимость" полученных от клиента средств, необходимых для финансирования лизингового проекта, учитывается при установлении величины лизингового процента.

Поэтому считаю оправданным при определении левериджа лизингодателя (LВ) в части краткосрочной задолженности осуществлять корректировку в сторону уменьшения, как минимум, на величину авансов полученных (раздел V, стр. 625–626 Баланса).

Здесь необходимо иметь в виду несколько важных обстоятельств:

• во-первых, этот показатель рассчитывается на определенную дату, соответственно, его значение – накопленный результат;

• во-вторых, если при расчете рассматривать разницу между значениями по определенным датам, то велик риск неправильно оценить движение денежных средств внутри отчетного периода. Это особо важно при расчете краткосрочных обязательств, а они могут быть достаточно велики;

• в-третьих, на величину данного показателя может повлиять и нелизинговая деятельность той или иной лизинговой компании.

Следует отметить важную особенность финансирования лизинга в России. Несмотря на множественность применяемых способов (направлений), ни одна из позиций в структуре финансирования за весь рассматриваемый период, за исключением эмиссии облигаций и евронот, не демонстрировала пока значимой и вполне определенной тенденции к росту или к снижению по величине своего удельного веса в общем объеме финансирования.

Удельные показатели, представленные в табл. 2.14, отражают структурные изменения в финансировании лизинговых операций в России, но для аналитических целей также важно иметь представление об абсолютных показателях и их динамике. Для этого рассчитаем цепные коэффициенты темпов роста по направлениям финансирования. В результате проведенного нами расчета выяснилось (см. табл. 2.15), что по каждому из сегментов финансирования, за исключением бюджетного, в течение четырех лет имел место неуклонный рост. Самые высокие темповые характеристики (среднегеометрические ежегодные темпы роста) были присущи эмиссии облигаций. Частично это обусловлено тем, что эмиссия – относительно новое направление финансирование лизинга и база (показатель 2003 г.) была невелика.

Таблица 2.14

Динамика финансирования лизинга в России по источникам в 2003–2010 гг. (цепные коэффициенты к предыдущему году)

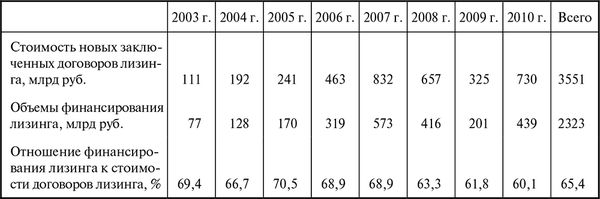

Подведем итог определения финансоемкости лизинга в России с помощью данных табл. 2.15. Расчеты показывают, что сумма финансирования лизинга или первоначальная стоимость лизингового имущества в контрактной стоимости новых договоров лизинга, заключенных в стране в 2003–2010 гг., равняется:

(2323,2 млрд руб.: 3551,0 млрд руб.) × 100 % = 65,4 %.

Это означает, что контрактная стоимость договоров лизинга в стране превышала первоначальную стоимость в 1,528 раза, или на 52,8 %.

Как видно из табл. 2.15, в течение четырех крайних лет рассматриваемого периода отношение объемов финансирования лизинга (первоначальной стоимости имущества) к контрактной стоимости договоров лизинга неуклонно сокращалось, т. е. финансоемкость договоров уменьшалась, а стоимостная отдача (фондоотдача) для лизинговых компаний соответственно увеличивалась. На первый взгляд это положительное явление. Однако за сложившейся пропорцией следует также видеть ускоренный рост стоимости лизинга для пользователей арендованного имущества. Так ли это на самом деле и какие факторы влияют на этот процесс, мы постараемся ответить в четвертой главе учебника, анализируя показатель среднегодового удорожания лизинга по сравнению с первоначальной стоимостью имущества.

Таблица 2.15

"Финансоемкость" нового лизингового бизнеса России в 2003–2010 гг.

2.4. Резюме

1. На стоимость заимствований для лизинга оказывают влияние: финансовая состоятельность лизингополучателей; риски лизингодателей и других кредиторов при реализации лизинговых проектов; гарантийное обеспечение лизинговых сделок; взаимосвязанные между собой сроки амортизации имущества, сроки кредитных договоров, сроки договоров лизинга; валюта сделки; место заимствования; инфляция; предусмотренные в договоре отклонения от ставки LIBOR и от ставок рефинансирования ЦБ РФ; схемы проведения лизинговых операций и др.

2. В 2003–2010 гг. имел место почти шестикратный рост фондирования лизинговых операций. В докризисный период среднегодовые приросты равнялись 65,0 %, а с учетом кризиса они сократились до 28,1 % в рублях.

3. Расчеты индекса HHIfin показали, что в благоприятные годы имел место рост концентрации финансирования. Происходило это, прежде всего, за счет роста банковского кредитования. С началом проявления негативных тенденций и наступлением кризиса стали активнее использоваться иные направления фондирования лизинга: авансы, собственные средства лизингодателей и др. Затем произошел сначала медленный, а вскоре убыстряющийся рост объемов нового бизнеса на рынке лизинговых услуг, который сопровождался притоком в отрасль банковских кредитов. В результате уровень концентрации финансирования в 2010 г. превысил почти на четверть значение индекса в 2007 г.

4. Средний показатель стоимости заемных ресурсов для финансирования проектов лизинговых компаний почти всегда был близок по значению к ставке рефинансирования, устанавливаемой Центральным банком России.

5. Несмотря на достоинства лизингодателей как заемщиков, доля банковского кредитования в общем объеме финансирования лизинга не находится в прямой зависимости от объемов нового бизнеса. Это свидетельствует о том, что банковское кредитование лизинга сталкивается с конкуренцией со стороны других источников финансирования сделок; менеджерами лизинговых компаний постоянно генерируется построение сложных схем многоканального финансирования лизинговых проектов; сказывается влияние крупных сделок с альтернативными (банковским) источниками финансирования на общие статистические результаты.

6. Устанавливаемые ЦБ РФ лимиты кредитования на одного заемщика подвигли многих лизингодателей "дробиться", создавать несколько побочных компаний и "заводить" новые сделки в те из них, которые не обременены нагрузкой норматива. В результате стало складываться преувеличенное впечатление о формировании банковских лизинговых холдингов.