Во-первых, стала более явной и даже обострилась конкуренция среди участников лизингового бизнеса как в регионах, так и в отдельных сегментах рынка. Имеется много примеров того, что лизингодатели пошли по пути существенного сокращения авансов. Так, лизинговые компании, работающие с автотранспортом, нередко устанавливают величину авансов на уровне 10–20 %. В отдельных случаях лизинговые компании вообще не берут авансового платежа. Дело в том, что если клиент приходит к лизингодателю в третий, четвертый, десятый раз и у него сформировалась вполне добропорядочная лизинговая история (по аналогии с кредитной), то велика вероятность того, что у лизинговой компании авансовый платеж, как функция обеспечения сделки, отойдет на второй план, а превалировать будет намерение повысить доходность проводимой операции. Ведь чем меньше авансовый платеж, тем больше задолженность клиента и тем больший получается доход лизингодателя. Таким образом, лизингодателю при наличии уверенности в финансовой состоятельности лизингополучателя и наличии средств для приобретения имущества и обустройства лизинговой сделки нет никакого резона настаивать на значительных по размеру авансовых платежах.

Во-вторых, относительно небольшой удельный вес авансовых платежей в лизинговых компаниях, которые обслуживают крупные холдинги, когда лизингополучателями являются корпоративные клиенты. Нередко авансы в договорах лизинга, заключенных этими компаниями, вообще отсутствуют. Однако такая тактика лизингодателей характерна для взаимоотношений с финансово-обеспеченными клиентами в проектах, риски по которым определены как незначительные.

В-третьих, в тех случаях, когда растет доля лизинга с использованием государственных средств, сокращается удельный вес авансовых платежей, размер которых регулируется на уровне незначительного фиксированного процента, например, при лизинге сельхозтехники.

В-четвертых, применение в практике работы лизингодателей большого количества новых лизинговых продуктов, предусматривающих минимизацию авансовых платежей и максимизацию доходности по сделке.

В-пятых, кредитование лизинговых сделок поставщиками имущества. Эта схема вендор-лизинга изначально предполагает освобождение лизингополучателя от уплаты авансового платежа.

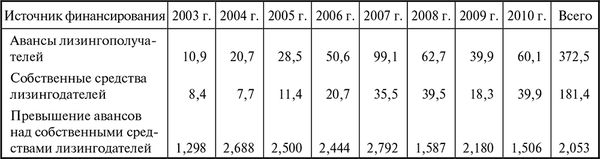

В 2009–2010 гг. авансоемкость лизинговых проектов уменьшилась с 19,8 до 13,7 %. В то же время удельный вес собственных средств лизингодателей в общем объеме финансирования оставался неизменным – 9,1 %. В результате почти на треть сократилось превышение авансов над средствами лизингодателей, инвестированных в лизинговые сделки.

Таблица 2.11

Средства лизингодателей и лизингополучателей в финансировании лизинга в 2003–2010 гг., млрд руб.

2.3.3. Кредиты и займы

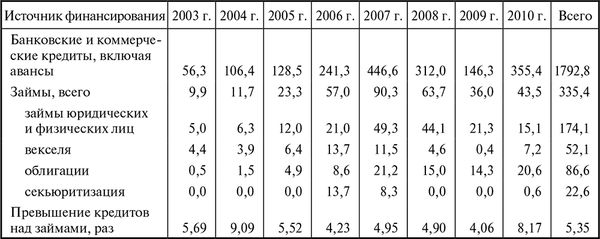

Еще одна пропорция между различными источниками финансирования лизинговых проектов сложилась между кредитами (банковскими и коммерческими поставщиков), с одной стороны, и займами, с другой. Здесь усредненный показатель за восемь лет свидетельствует о том, что опережение первого над вторым превышает пятикратный уровень, причем в 2010 г. оно было более чем восьмикратным. Полагаю, что именно в этом сегменте финансирования лизинга заложены основные резервы привлечения средств для лизинга. Стоит особо выделить эмиссию облигаций и секьюритизацию лизинговых активов, на возможностях использования которых подробно остановимся в следующих главах книги.

Таблица 2.12

Кредиты и займы для финансирования лизинга в 2003–2010 гг., млрд руб.

2.3.4. Леверидж в лизинге

Как известно, леверидж (финансовый рычаг) представляет собой отношение заемных средств к собственным средствам компании. Расчет левериджа для лизингодателя имеет некоторые особенности по сравнению с аналогичным расчетом для обычного хозяйствующего субъекта.

При расчете левериджа – условно назовем его экономическим (LЕ) – на основе данных проводимых нами обследований российских лизинговых компаний использовался следующий порядок:

LЕ = (BC + Loan + CC + PN + B) / ER, (2–2)

где BC – средства, полученные за счет всех банковских кредитов; Loan – займы учредителей, других организаций; CC – коммерческие кредиты поставщиков; PN – векселя; B – эмиссии облигаций и валютных кредитных нот; ER – собственные средства лизингодателей.

Здесь необходимо иметь в виду, что формула (2–2) предполагает, что расчет левериджа привязан к показателям, характеризующим структуру финансирования новых лизинговых договоров, которые были заключены лизингодателями в течение отчетного периода.

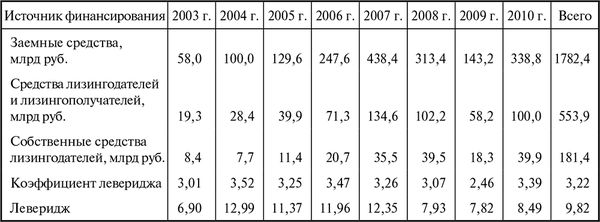

Таблица 2.13

Показатели левериджа на лизинговом рынке России в 2003–2010 гг., млрд руб.

В результате получилось, что благодаря возможности расширять заимствования леверидж в течение трех докризисных лет увеличивался, а с наступлением кризиса последовал двухлетний спад. Начавшийся посткризисный подъем охарактеризовался опять ростом левериджа.

По мере развития лизинга в нашей стране происходило упорядочение соотношения заемного капитала и собственного капитала лизинговых компаний. Формирующиеся тенденции установления этого соотношения способствуют выработке приемлемого норматива левериджа для лизингового бизнеса в стране. Следовательно, возникает резонный вопрос, насколько размерность показателей, приведенных в табл. 2.13, приемлема для нормального развития лизингового бизнеса? Чтобы на него ответить, целесообразно выяснить пропорции, которые складываются в других странах.

Рассмотрим опыт наших восточных соседей. Так, в последние несколько лет очень активно развивалась лизинговая индустрия в Китае. В результате в 2009 г. эта страна сумела всего за пять лет подняться на четвертое место в мире с 26-го по объему нового бизнеса, увеличив стоимость заключенных договоров лизинга с 2,4 млрд долл. до уровня, превышающего 41 млрд долл., т. е. более чем в 17 раз. Директор Исследовательского центра по лизингу Пекинского университета международного бизнеса и экономики, профессор финансов, доктор Янпинг Ши отмечает, что в Китае в соответствии с действующими нормативами для лизингодателей, работающих при банках, уровень финансового левериджа должен быть не выше 12,5: 1, а для небанковских лизинговых компаний эта пропорция не может превышать соотношения 10: 1 [Shi, 2011, p. 167]. Если сверить эти показатели с данными табл. 2.13, которые характеризуют значения левериджа в России, то можно отметить, что наши лизингодатели вполне "вписываются" в соответствующие китайские требования.

Полагаю, что в дальнейшем, по мере развития отечественного лизингового рынка и роста объемов российских лизинговых операций, увеличения доверия кредиторов лизинговых компаний, леверидж может несколько возрасти. Однако здесь возможны и противоборствующие тенденции. Например, более активное реинвестирование собственных средств лизингодателей в лизинговые проекты, увеличение авансоемкости в связи с намерением лизингополучателей сократить общие расходы по сделкам, увеличение приростов нового бизнеса в значительной степени за счет роста средней продолжительности договоров лизинга.

В некоторых лизинговых компаниях аналитики исследуют результаты деятельности по аналогии с обычным предприятием. При этом определяют один из показателей финансовой устойчивости – коэффициент отношения заемных средств к собственным средствам (плечо финансового левериджа) (Debt/Equity Ratio), который рассчитывается на основе данных Бухгалтерского баланса предприятия (форма № 1). Назовем этот показатель левериджем бухгалтерским (LВ).

Расчет показателя LВ осуществляется по следующей формуле:

LВ= ∑О / ER, (2–3)

где ∑О - сумма обязательств предприятия, включающая долгосрочные обязательства (итоговое значение раздела IV Баланса предприятия, стр. 590) и краткосрочные обязательства (итог раздела V Баланса, стр. 690); ER – собственный капитал (итог раздела III Баланса, стр. 490).