Всего за 69.9 руб. Купить полную версию

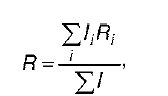

где R - совокупный риск;

I i – инвестиционные вложения по данному направлению;

I r – показатель риска по данному проекту;

f - общий объем инвестиций.

Если между оцениваемыми проектами наблюдается обратно корреляционная связь, то общий риск портфеля может быть уменьшен.

Общий риск инвестиционного портфеля значительно зависит от уровня риска портфеля ценных бумаг, поскольку он в отличие от портфеля реальных инвестиционных проектов связан с повышенным риском, распространяющимся не только на доход от проекта, но и на весь инвестированный капитал. В случае увеличения количества разнообразных ценных бумаг в портфеле степень риска портфеля ценных бумаг может быть уменьшена, но не ниже уровня математического риска. Однако при этом следует учитывать, что это положение верно только для случая независимости ценных бумаг в портфеле. В том случае, если ценные бумаги портфеля взаимозависимы, то возможны два сценария развития событий. Если зависимость прямая, то при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, поскольку доходность всех ценных бумаг падает или растет с одинаковой интенсивностью. Если, напротив, связь является обратной, то наименее рискованный портфель ценных бумаг может быть создан при определении в нем оптимальных долей ценных бумаг разного типа.

Для выполнения данных операций необходимо использовать специальные программные продукты. Это связано с тем, что данный комплекс расчетов является трудоемким и делать это вручную очень сложно. Кроме того, если для отбора проекта используются несколько критериев, то актуальность использования современных высокопроизводительных средств автоматизации расчетов в ходе данных вычислений заметно возрастает.

52. Леверидж и его роль в инвестиционном менеджменте

Инвестиционные проекты позволяют предприятию осуществлять инвестиционную деятельность. Разрабатывая инвестиционные проекты, предприятие тем самым имеет возможность реализовать свои замыслы и осуществлять их на практике. В ходе разработки инвестиционных проектов рассчитываются множество показателей. При этом для каждой стадии необходимо использовать свои критерии и показатели. Это позволяет предприятию вовремя отслеживать реализуемость проекта и отклонения от задуманной идеи. Для обоснования инвестиционных решений часто на практике используется понятие "леверидж". Данный метод придуман и широко используется за рубежом. В отечественной практике показатели левериджа стали одними из первых, которые осваивались российскими хозяйственниками в период реформ. Популярность этих показателей объяснялась тем, что они оказались сравнительно простыми в расчете, но при этом очень информативными. Их расчет стал одним их основных требований в управленческой отчетности, их освоение является частью программ экспресс-обучения управленцев.

Текущая деятельность сопряжена с риском (в частности, с производственным и финансовым), который следует принимать во внимание в зависимости от того, с какой позиции характеризуется компания.

Производственный риск (или бизнес-риск) – это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, (структурой активов), в который фирма решила вложить свой капитал.

Финансовый риск – это риск, обусловленный структурой источников.

Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли. В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя "леверидж" .

Леверидж означает действие небольшой силы (рычага), с помощью которой можно перемещать довольно тяжелые предметы. В экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей.

Производственный леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя "прибыль до вычета процентов и налогов". Если доля постоянных расходов велика, то, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция или нет. Чем выше уровень производственного левериджа, тем выше производственный риск компании.

Финансовый леверидж характеризует взаимосвязь между собственными и привлеченными долгосрочными финансовыми ресурсами и прибылью. Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска компании и требуемую акционерами норму прибыли. Чем выше сумма процентов к выплате, являющихся, постоянными обязательными расходами, тем меньше чистая прибыль. Следовательно, чем выше уровень финансового левериджа, тем выше финансовый риск компании.

Обобщающей категорией является производственно-финансовый леверидж . В отличие от двух других видов левериджа каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений, он не выражается, а его влияние определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

53. Безубыточность в оценке инвестиционных проектов

Одним из показателей, использующимся при оценке инвестиционных проектов, является безубыточность. Безубыточность работы предприятия – состояние текущей деятельности предприятия, при котором текущие доходы от реализации продукции (работ, услуг) превышают общую сумму затрат на производство и реализацию продукции.

Для расчета безубыточности используются деление затрат на:

1) условно-постоянные затраты – затраты, величина которых при изменении объемов производства остается неизменной в расчете на весь объем производства и изменяется в расчете на единицу продукции;

2) условно-переменные затраты – затраты, величина которых при изменении объемов производства изменяется в расчете на весь объем производства и остается неизменной в расчете на единицу продукции.

Расчет показателей безубыточности основывается на взаимодействии соотношений: затраты – объем продаж – прибыль. Для определения их уровня можно использовать графический и аналитический методы. Графический метод состоит в определении точки безубыточности. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, т. к. не нужно чертить каждый раз график, что довольно трудоемко.

Точка безубыточности (критическая точка, порог рентабельности, критический объем производства (реализации)) – это такой объем продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (Ц) и переменными затратами на единицу изделия (Зуд. пер.).

Т / ( Ц – З ) уд.

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Запас финансовой прочности показывает, насколько можно сократить реализацию (производство) продукции, не неся при этом убытков.

Запас финансовой прочности в натуральном выражении рассчитывается как разность между фактическим объемом реализации (производства) в натуральном выражении и критическим объемом реализации (производства) в натуральном выражении.

Запас финансовой прочности в натуральном выражении рассчитывается как разность между фактическим объемом реализации в стоимостном выражении (выручкой) и критическим объемом реализации в стоимостном выражении.

Операционный рычаг отражает взаимосвязь между выручкой от реализации, затратами на производство и прибылью.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.