Всего за 69.9 руб. Купить полную версию

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой (хранение свободных денежных средств в различных банках). Важным условием эффективности принимаемых мер является независимость объектов вложения капитала. Диверсификация является способом снижения несистематического риска.

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска; применяется чаще всего при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т. п.

49. Отбор инвестиционных проектов по критерию доходности

Как правило, в ходе осуществления инвестиционной деятельности предприятие имеет дело с несколькими инвестиционными проектами. Каждый проект характеризуется своими параметрами. Поэтому руководству предприятия постоянно приходится выбирать оптимальные проекты на основе заранее установленных критериев. Выбор критериев отбора и обоснование их значений основаны на инвестиционной стратегии и инвестиционной политике предприятия. Агрессивная инвестиционная политика предполагает использование в качестве критериев более высоких значений риска и прибыли. Консервативная инвестиционная политика предполагает применение для отбора критериев с низким значением риска и прибыли. Умеренная политика при прочих равных условиях приводит к необходимости использования усредненных значений выбранных показателей. Одним из распространенных критериев отбора инвестиционных проектов является доходность.

Критерий доходности. Использование для оценки инвестиционных проектов тех или иных методов определяется целями, которые ставит инвестор. В то же время существующие методы оценки могут быть дополнены приемами линейного программирования, статистического моделирования. Доходность важна потому, что именно она выступает одним из основных мотивов осуществления инвестиций.

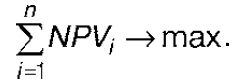

Методика отбора проектов по критерию доходности. Отбор объектов инвестирования по критерию доходности занимает значительное место в системе инвестиционного анализа, который является подсистемой анализа финансово-хозяйственной деятельности предприятия. При использовании методов линейного программирования оптимизация инвестиционного портфеля сводится к задаче нахождения такой комбинации инвестиционных объектов, которая обеспечила бы максимально возможный уровень доходности при заданных ограничениях. Критериальным показателем доходности, который должен быть максимизирован, может быть сумма чистого приведенного дохода инвестиционного портфеля, показывающего совокупный эффект инвестиций:

В качестве ограничений могут быть заданы максимальные или минимальные значения таких показателей, как:

1) общий объем инвестиций по объектам в составе инвестиционного портфеля

, который не должен превышать объема инвестиционных ресурсов, выделенных для финансирования инвестиций 1P, т. е.

;

2) минимальная внутренняя норма доходности по объектам в составе инвестиционного портфеля (IRR), которая должна быть не меньше стоимости предполагаемых инвестиционных ресурсов k или установленной инвестором нормы дисконта r, т. е. min (IRR) > k (r);

3) максимальный срок окупаемости по объектам в составе инвестиционного портфеля Tt, который не должен быть больше установленного предприятием ограничения ТP, т. е. max Tt < ТP;

4) прочие показатели, существенные для инвестора. На основании выбранного критерия проводится отбор инвестиционных проектов. Выбранные проекты могут также ранжироваться по критерию доходности. Для выполнения данных операций необходимо использовать специальные программные продукты. По результатам отбора формируется инвестиционная программа. Данная программа должна отвечать ряду требований, основным из которых является соответствие инвестиционной стратегии предприятия. С этой целью ее проекты подвергаются дополнительной оценке, которая часто проводится с помощью экспертных методов. Даже если проект характеризуется высокой доходностью, но не отвечает общей стратегии предприятия, он не должен приниматься к реализации. В целом критерий доходности сложно использовать без дополнительных ограничений. Поэтому в хозяйственной практике принято использовать систему критериев, таких как ликвидность и риск.

50. Отбор инвестиционных проектов по критерию ликвидности

В процессе осуществления инвестиционной деятельности предприятие имеет дело с несколькими инвестиционными проектами. Все проекты характеризуется своими параметрами. Именно поэтому предприятию постоянно приходится выбирать оптимальные проекты на основе заранее установленных критериев. Отбор критериев выбора и обоснование их значений должны вытекать из инвестиционной стратегии и инвестиционной политики предприятия. Распространенным показателем отбора инвестиционных проектов является ликвидность.

Критерий ликвидности. Ликвидность является одним из показателей, который используется для оценки финансового состояния предприятия. Правильнее сказать, что для оценки ликвидности используется система показателей. Ликвидность в финансовой науке означает способность превращения объекта оценки в денежные средства, при этом под способностью может пониматься время, необходимое для преобразования предмета оценки в денежные средства.

Методика отбора проектов по критерию ликвидности. Отбор инвестиционных проектов на основании критерия ликвидности осуществляется исходя из оценки двух параметров: времени трансформации инвестиций в денежные средства и размера финансовых потерь инвестора, связанных с этой трансформацией. Оценка ликвидности по параметрам времени трансформации измеряется количеством дней, необходимых для реализации на рынке того или иного инвестиционного объекта.

Для оценки ликвидности инвестиционных проектов в теории инвестирования существует классификация инвестиций по степени ликвидности: реализуемые инвестиции I P, включающие быстрореализуемые и среднереализуемые инвестиции;

слабореализуемые инвестиции I c , включающие медленно реализуемые инвестиции и трудно реализуемые инвестиции. На основании данной классификации проводится оценка ликвидности инвестиционных проектов, которая состоит в расчете Lр – доли легкореализуемых инвестиций в общем объеме инвестиций (I), Lс – доли слабореализуемых инвестиций в общем объеме инвестиций и коэффициента соотношения ликвидности реализуемых и слабореализуемых инвестиций Кл по формулам:

L р = I р / I ;

L с = I c / I ;

К л = I р / I с .

Если в результате расчетов обнаруживается, что доля реализуемых инвестиций в их общем объеме и коэффициент соотношения ликвидности реализуемых и слабореализуемых инвестиций высоки, то инвестиционный портфель считается более ликвидным. Отбор высоколиквидных объектов инвестирования обеспечивает инвестору возможность повышения гибкости управления сформированным инвестиционным портфелем путем реинвестирования капитала в более выгодные активы и выхода из неэффективных проектов и т. д. Реальные объекты инвестирования характеризуются тем, что при оценке их ликвидности наблюдается более низкая ликвидность по сравнению с финансовыми инвестициями. Поэтому для оценки ликвидности реальных инвестиционных проектов используется такой показатель, как период инвестирования до начала эксплуатации объекта. Причиной такого выбора является то, что реализованный инвестиционный проект, приносящий реальный денежный поток, может быть продан другому инвестору в относительно более короткий срок, чем незавершенный объект. Уровень ликвидности портфеля реальных инвестиционных проектов рассчитывается как средневзвешенная величина.

51. Отбор инвестиционных проектов по критерию риска

Инвестиционная деятельность предприятия часто связана с реализацией нескольких инвестиционных проектов. Все рассматриваемые проекты в ходе их отбора характеризуется своими параметрами. В связи с этим предприятию постоянно приходится выбирать оптимальные проекты на основе заранее установленных критериев. Критерии отбора выбираются на основании принятой инвестиционной стратегии и инвестиционной политики предприятия. Широко использующимся критерием отбора инвестиционных проектов уровень риска.

Критерий риска. Суть данного критерия состоит в том, что оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Риск в теории инвестировании является ограничивающим фактором. Он находится в диалектическом единстве с уровнем прибыли. Чем выше прибыль по проекту, тем выше риск по нему. Наоборот, если прибыль по проекту сравнительно мала, то и риск по нему будет невелик.

Методика отбора проектов по критерию риска. На первом этапе для каждого объекта инвестиций рассчитываются конкретные значения показателей риска. При этом совокупный риск инвестиционного портфеля предприятия рассчитывается как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле: