Всего за 69.9 руб. Купить полную версию

Очевидно, что если:

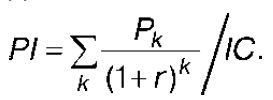

Р I > 1, то проект следует принять;

P I < 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Логика критерия PI такова: он характеризует доход на единицу затрат. Именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта.

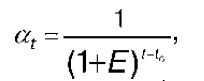

Нормативным документом , закрепляющим рыночные принципы оценки эффективности инвестиций в нашей стране, являются "Методические рекомендации по оценке эффективности инвестиционных проектов" (первое издание было опубликовано в 1994 г., второе издание, переработанное и дополненное, – в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконтированной) стоимости. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости) аt, определяемый для постоянной нормы дисконта по формуле:

где t – номер периода расчета ( t = 0, 1, 2…, Т ).

Период расчета может быть выражен в годах, кварталах, месяцах и т. д.;

Е – ставка дисконтирования, доли единицы.

Показатель "индекс (коэффициент) рентабельности" базируется на тех же исходных предпосылках, что и показатель чистого приведенного дохода, а, соответственно, на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. В то же время он свободен от одного из существенных недостатков показателя чистого приведенного дохода – влияния на оцениваемую эффективность масштаба инвестиционного проекта. Причиной этого является то, что в отличие от чистого приведенного дохода индекс (коэффициент) рентабельности является относительным показателем, который характеризует не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Данное преимущество индекса (коэффициента) доходности дает возможность использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). В условиях ограниченных инвестиционных ресурсов индекс (коэффициент) доходности дает возможность проводить отбор в инвестиционную программу предприятия таких проектов, которые могут обеспечить максимальную отдачу инвестируемого капитала.

42. Период окупаемости

Эффективность инвестиционного проекта может быть оценена при помощи метода срока окупаемости проекта. Метод определения срока окупаемости инвестиций (PP) состоит в расчетe срока окупаемости инвестиционного проекта.

Простой, или статический, срок окупаемости – продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало операционной деятельности).

Момент окупаемости – наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (чистый денежный поток в текущих или дефлированных ценах) становится и в дальнейшем остается неотрицательным.

Срок окупаемости с учетом дисконтирования (динамический) – продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования.

Момент окупаемости с учетом дисконтирования – это тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход (NPV) становится и в дальнейшем остается неотрицательным.

Этот метод один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n, при котором Рк > IC.

Недостатки метода: он не учитывает влияния доходов последних периодов; поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Логика критерия РР такова: он показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Данный критерий может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков).

Особенности метода. Первой особенностью показателя периода окупаемости является то, что он не учитывает суммы чистого денежного потока, формирующей после периода окупаемости инвестиционных затрат. Следовательно, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации. Следующей особенностью метода является то, что на его формирование существенно влияет период времени между началом проектного цикла и началом фазы эксплуатации проекта. Соответственно, чем большим является этот период, тем, соответственно, выше и размер показателя периода окупаемости проекта. Также важной особенностью метода является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Так, чем выше уровень дисконтной ставки, принятый в расчете стоимости исходных показателей периода окупаемости, тем в большей степени увеличивается его значение, и наоборот.

43. Внутренняя норма доходности

Эффективность инвестиционного проекта может быть измерена при помощи метода внутренней нормы доходности (прибыли инвестиций). Метод расчета внутренней нормы прибыли инвестиций (IRR) состоит в определении такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0. IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. На практике любое предприятие финансирует свою деятельность, в т. ч. и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения, т. е. несет некоторые обоснованные расходы па поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать ценой авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > CC, то проект следует принять; IRR < CC – проект следует отвергнуть; IRR = CC – проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено. На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV– и IRR-мето-дов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта.