Всего за 69.9 руб. Купить полную версию

Составлено по данным: www.bankerdatabase.com

Ввиду масштабности деятельности и аппарата структуры имеется возможность финансового лавирования в плане результатов деятельности отдельных элементов структуры, что можно определит как внутрикорпоративное манипулирование в целях создания внешней иллюзии для внешнего мира. Следом в рейтинге идет английский Royal Bank of Scotland и HSBC Holding.

Роль банков в международных расчетах зависит в том числе от общего уровня развития кредитно-банковских институтов в стране. Рассмотрим уровень развития банковской системы в различных странах в аспекте отношений банковских активов к ВВП в % по данным Всемирного банка (таблица в приложении). В США с 1980 по 2008 годы банковский капитал составлял 0,54 – 0,69 %, с настоящей тенденцией к повышению, Соединенное Королевство: 0,48 – 1,90 %, тенденция также, Англия является страной капиталов, классический мировой финансовый центр.

Люксембург: 0,89 – 2,14 %, маленькое по территории государство с развитой финансовой инфраструктурой.

Австрия: 0,87 – 1,30 %, отражает стабильную тенденцию к увеличению.

Кипр: 0,61 – 2,49 %, оффшорная юрисдикция.

Франция: 0,79 – 1,21 %, подобно Австрии, поддерживается стабильная тенденция к увеличению.

Германия: 0,99 – 1,21 %, стабильная тенденция к увеличению.

Италия: 0,65 – 1,27 %, подобно Австрии, Франции и Германии.

Таким образом, можно сделать следующий вывод, что от отношения банковских активов и ВВП государства зависит масштаб проведения расчетных операций. Так как суть деятельности банка состоит в том, чтобы в максимальное количество времени провести максимальное количество прибыльных банковских операций, то чем большим объемом активов обладает банк, тем больше у него возможностей. А чем выше ВВП государства, тем выше потребность в проведении расчетных операций у субъектов экономической активности для дальнейшего поддержания тенденции. Каждое государство стремится увеличить объем ВВП из года в год, впрочем, и любой банк также стремится наращивать свои активы, а ввиду транснационального характера деятельности многих банков ими приобретаются активы и доли ВВП иных различных государств. Если изначально некоторые банки возникали на базе промышленных бизнес-циклов, то теперь транснациональные банки возникают на базе транснациональных корпораций.

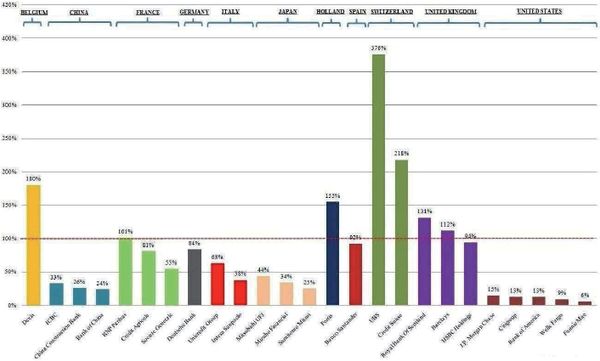

Суть транснациональный банка состоит в том, что его финансовые активы принадлежат нескольким странам. По данным 2010 года в Швейцарии только активы двух крупнейших банков – UBS и Credit Suisse – сопоставимы с 600% ВВП страны. Швейцария далеко в стороне от кризиса, но другие государства – Италия, Бельгия, Германия, Великобритания – куда ближе:

Бельгия – Dexia: 180 %

Франция – BNP Paribas, Crédit Agricole, Société Générale: 237 %

Германия – Deutsche Bank: 84%

Италия – Unicredit, Intesa Sanpaolo: 101%

Голландия – Fortis: 155%

Испания – Banco Santander: 92%

Великобритания – RBS, Barclays, HSBC: 337%

США – JP Morgan, Citigroup, Bank of America, Wells Fargo и Fannie Mae: 56% [96] .

Банки с международными связями и зарубежными отделениями появились в Эпоху Возрождения в ХV-ХVI в.в., например, в Северной Италии.

Рис. 1. top 25 Global Banks: total Assets to Home Country GDP

Составлено по данным JP Morgan

Еще раньше, во время Крестовых походов существовали переводные векселя как средства платежа, с которыми купцы и представители банкиров путешестововали по всей Европе и в заморские страны. Это описано в романе Вальтера Скотта "Айвенго" [97] . Некоторые банкирские дома сразу возникли как международные: Ротшильдов, Морганов и др. В конце ХIХ – начале ХХ века развитие международных банков приобрело качественно новый характер, когда они стали отличительной чертой развития монополистического капитализма. На базе высокой концентрации и централизации капитала сформировались банковские монополии, которые сращивались с промышленными монополиями. В течение ХХ века роль банков необычайно возросла. Возвышение банков было связано с развитием таких операций банков как депозитно-ссудные, платежно-расчетные, инвестиционные и др. К числу новых операций банков относятся: лизинговые, факторские, трастовые и др. Лизинговые операции состоят в том, что банки сдают в аренду оборудование, от машин до самолетов и кораблей. Факторские операции заключаются в том, что банки оплачивают счета-фактуры потребителей и предоставляют им кредит. Трастовые операции состоят в управлении состояниями клиентов по доверенности.

Банки стали центрами хозяйственной жизни и совместно с промышленными монополиями осуществляют финансовый контроль в экономике. Банковская система обеспечивала многоотраслевую и международную экспансию промышленных монополий. При этом наиболее подвижным и гибким инструментом внутренних и зарубежных связей финансистов были ценные бумаги, что привело к международному переплетению капитала. Банки накидывали сети финансовой зависимости на многие зарубежные страны, а со временем опутали ими весь мир. Так сформировались два типа международных монополий с зарубежными активами, отделениями и филиалами – промышленные и банковские транснациональные компании (ТНК и ТНБ). Среди американских экономистов и социологов распространена идея об уменьшении роли банков и даже об исчезновении финансового капитала. На самом деле роль финансовых магнатов нисколько не уменьшается, а возрастает.

Как известно, одни группы финансового капитала выросли из банкиров, а другие из промышленников. Например, группа Морганов выросла из банков ("J.P. Morgan & Co." и др.) и подчинила финансовому контролю такие крупные промышленные компании, как "United States Steel", "General Electric", "International Business Machines", вместе с Дюпонами – "General Motors" и др. Группа Рокфеллеров возникла в нефтяном бизнесе и основала империю "Standard Oil". Главным банком Рокфеллеров был "The Chase Manhattan Bank", который конкурировал с банками Морганов. Общее число групп финансовой олигархии приближалось до второй мировой войны к 60 семействам, а после войны появились новые могущественные группы финансовых магнатов, которые вели конкурентную борьбу с другими финансистами за сферы влияния.

2.3. Проблемы и перспективы развития международных расчетов при экспорте и импорте товаров и услуг в условиях глобализации

Торговля предполагает эквивалентность, поэтому передача объекта торговли всегда сопровождается тем, что юристы называют встречным удовлетворением [98] . Это может быть другой товар, бартерная торговля, либо денежные средства, платежно-расчетные отношения, но в любом случае лицо, передающее объект, должно что-то получить взамен. Чаще всего такое встречное удовлетворение осуществляется деньгами либо ценными бумагами, векселями, чеками, аккредитивами.

Интернационализация мирового хозяйства – это процесс развития всесторонних связей между национальными производственно-экономическими структурами и преодоление на этой основе ограниченности производства национальными рамками. Она проявляется в углублении международного разделения труда, возрастании объемов международной торговли, интенсификации межстранового перемещения производственных и финансовых ресурсов, росте технологического обмена и международного сотрудничества в решении глобальных проблем [99] .

Темпы роста мировой экономики в годовом исчислении около 5,25 % в первой половине 2010 года, что приблизительно на 0,5 % выше, чем прогнозировалось в июльском выпуске Бюллетеня "Перспективы развития мировой экономики" (ПРМЭ) 2010 года Темпы роста мирового промышленного производства приблизительно 15 %, а темпы подъема мировой торговли в этот период составляли более 40 % [100] .

Это впечатляющий прирост объясняется быстрым накоплением запасов и, в последний период, ростом инвестиций в основные фонды, причем последний в особенности положительно сказывается на перспективах дальнейшего подъема. Индексы уверенности в обрабатывающей промышленности вновь вышли на докризисные уровни, и занятость в странах с развитой экономикой растет умеренными темпами. В странах с формирующимися рынком показатели расходов домашних хозяйств достаточно благополучны, но во многих странах с развитой экономикой низкая потребительская уверенность, высокая безработица, стагнация доходов и понизившиеся уровни богатства домашних хозяйств сдерживают рост потребления.

Таким образом, прослеживается прямая и обратная связь между расчетными и производственно-хозяйственными отношениями.

С одной стороны, производственно-хозяйственные отношения определяют расчетные, так как именно хозяйствующие субъекты – участники сделки определяют форму расчетов, соответствующую характеру хозяйственных связей и отраслевым особенностям предприятий. С другой, состояние расчетных отношений отражается на хозяйственных отношениях, так как от качества организации расчетных отношений зависит эффективность кругооборота средств и бесперебойность реализации продукции.

Расчеты являются объективным отражением кругооборота средств, а эффективная организация этих расчетных отношений необходима для нормального функционирования и развития процесса производства.