Всего за 309.9 руб. Купить полную версию

Остаток по счету Прибыли и убытки получился кредитовым. Это хорошо. Это означает, что за первый месяц торгового бизнеса удалось получить чистую прибыль.

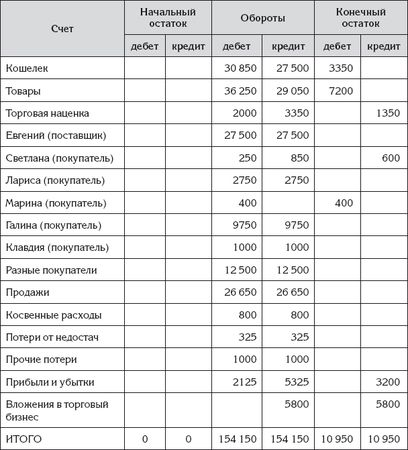

Оборотная ведомость

Информация, необходимая Ирине для составления бухгалтерских отчетов, собирается в главной книге. Но если она захочет составить бухгалтерские отчеты за период, ей потребуется проделать подготовительную работу с главной книгой. Ирина должна будет подвести итоги за этот период по каждому счету: рассчитать обороты по дебету и обороты по кредиту. Остаток на конец периода специально рассчитывать не нужно, поскольку он определяется после каждой записи.

Лист главной книги для счета Прибыли и убытки с рассчитанными оборотами по дебету и кредиту приведен выше, в табл. 50.

Чтобы было легче формировать итоговые бухгалтерские отчеты, целесообразно подготовить промежуточный отчет – оборотную ведомость.

Оборотная ведомость – это список оборотов и остатков по счетам за выбранный период времени. Оборотная ведомость еще может называться оборотным балансом или оборотно-сальдовой ведомостью.

Как мы, наверное, помним, сальдо – это синоним слова "остаток". То есть термин оборотно-сальдовая ведомость подразумевает, что кроме оборотов в отчете отображаются сальдо (то есть остатки).

Оборотная ведомость составляется очень просто: в нее переносятся итоговые сведения каждого счета главной книги. Оборотная ведомость за первый месяц Ирининого торгового бизнеса представлена в табл. 51.

В оборотной ведомости соблюдаются следующие правила:

♦ итоговая сумма оборотов по дебету совпадает с итоговой суммой оборотов по кредиту;

♦ итоговая сумма дебетовых начальных остатков совпадает с итоговой суммой кредитовых начальных остатков;

♦ итоговая сумма дебетовых конечных остатков совпадает с итоговой суммой кредитовых конечных остатков.

Таблица 51

Оборотная ведомость за апрель

Эти правила являются следствием принципа двойной записи, согласно которому сумма каждой проводки отражается в главной книге дважды: по дебету одного счета и по кредиту другого счета.

Отчет о прибылях и убытках торгового бизнеса

Эффективность бизнеса в выбранном периоде времени характеризует бухгалтерский отчет с названием отчет о прибылях и убытках.

В бухгалтерском учете личного хозяйства аналогом данного отчета является отчет о доходах и расходах.

Отчет о прибылях и убытках помогает понять, за счет чего удалось получить чистую прибыль (или почему получился убыток), какие факторы и в каком денежном выражении повлияли на размер прибыли (или убытка).

Отчет о прибылях и убытках за первый месяц Ирининого торгового бизнеса представлен в виде табл. 52.

Таблица 52

Отчет о прибылях и убытках торгового бизнеса за апрель (в рублях)

В отчете о прибылях и убытках суммы вычитаемых показателей показаны со знаком минус.

В профессиональном бухгалтерском учете при подготовке отчета принято вместо использования знака минус заключать число в скобки. То есть в представленном отчете вместо –800 следовало бы написать (800). Считается, что скобки заметить легче, чем минус.

Идея заимствована из англо-американской бухгалтерии. Идея разумная, но к ней надо привыкать. Мы оставили в отчете минусы, поскольку пока минусы нам привычнее.

Данные для заполнения отчета о прибылях и убытков взяты из оборотной ведомости (см. табл. 51), а также из хозяйственной операции расчета чистой прибыли (см. табл. 49):

♦ Выручка – это кредитовый оборот по счету Продажи;

♦ Валовая прибыль – это кредитовый оборот по счету Прибыли и убытки или сумма первой проводки указанной операции;

♦ Косвенные расходы, Потери от недостач, Прочие потери – это обороты дебетовые обороты соответствующих счетов или суммы остальных проводок указанной операции;

♦ Чистая прибыль – это кредитовый остаток по счету Прибыли и убытки.

Бухгалтерский баланс торгового бизнеса

Бухгалтерский баланс характеризует имущественное положение бизнеса: какими деньгами, материальными ценностями и прочими ресурсами располагает бизнес и какими обязательствами он обременен. Бухгалтерский баланс характеризует накопленную мощь бизнеса (или его слабость).

Бухгалтерский баланс характеризует имущественное положение бизнеса: какими деньгами, материальными ценностями и прочими ресурсами располагает бизнес и какими обязательствами он обременен. Бухгалтерский баланс характеризует накопленную мощь бизнеса (или его слабость).

В бухгалтерском учете личного хозяйства аналогом бухгалтерского баланса является отчет о финансовом положении.

Бухгалтерский баланс на конец первого месяца Ирининого торгового бизнеса представлен в виде табл. 53.

Таблица 53

Бухгалтерский баланс торгового бизнеса на 30 апреля (в рублях)

В бухгалтерском балансе под датой подразумевается момент окончания этой даты.

Бухгалтерский баланс полностью составлен на основе оборотной ведомости (см. табл. 51), причем даже не всей ведомости, а только колонки с заголовком Конечный остаток. Конечные остатки распределены между левой стороной баланса с подзаголовком Активы и правой стороной с подзаголовком Пассивы. Слева отображены дебетовые остатки, а справа соответственно кредитовые остатки счетов оборотной ведомости. Сделано единственное исключение: дебетовый остаток по счету Товары объединен с кредитовым остатком по счету Торговая наценка путем вычитания одного остатка из другого, а результат этого вычитания указан слева – среди активов.

В этом есть глубокий смысл. Счет Торговая наценка является дополнительным, точнее, контрарным счетом по отношению к счету Товары. Пассивным счетом он сделан формально. По своему экономическому смыслу счет Торговая наценка должен быть активным счетом, показывающим отрицательные остатки.

…Что мы уже обсуждали выше.

В результате объединения счетов Товары и Торговая наценка баланс показывает стоимость товаров в ценах приобретения. Это соответствует следующему фундаментальному принципу: бухгалтерский учет следует вести осмотрительно.

Осмотрительность бухгалтерского учета предусматривает большую готовность к признанию расходов и обязательств, чем возможных доходов и активов. А сомнения в оценке имущества и обязательств лучше разрешать в пользу выбора менее оптимистичной оценки.

То есть при составлении баланса предполагается, что, для того чтобы продать товары по заявленным ценам продажи, надо затратить время и другие ресурсы, стоимость которых в балансе не показана. А вот обменять товары обратно на деньги по ценам приобретения должно получиться почти бесплатно.

Правда, если Ирина попробует вернуть косметику поставщику, то выручить за товары денежную сумму, указанную в балансе, ей не удастся. На конец месяца у нее осталось 36 банок крема по учетной закупочной цене 162,5 рубля, а последний раз поставщик отпускал косметику по цене всего лишь 150 рублей за банку. То есть если поставщик согласится принять косметику обратно по своей последней цене, то Ирина получит 36 × 150 = 5400 рублей. Это на 450 рублей меньше, чем указано в балансе. А скорее всего, поставщик согласится принять косметику, если только согласится, по еще меньшей цене…

Но при составлении баланса так глубоко задумываться не полагается. Нужно просто выбрать наименее оптимистичную оценку актива из доступных.

Кроме того, составлять бухгалтерские отчеты в предположении о ликвидации бизнеса – это специальная задача. Если такая задача не поставлена, то бухгалтерские отчеты составляются в предположении о том, что бизнес продолжается.

В таком подходе к составлению отчетов проявляется еще один фундаментальный принцип бухгалтерского учета: предположение о непрерывности деятельности. Пока не поступили конкретные указания, предполагается, что бизнес будет существовать вечно.

Итоговая сумма активов совпала с итоговой суммой активов. В бухгалтерском балансе активы должны быть всегда сбалансированы с пассивами.

Иначе бухгалтерский баланс не назывался бы балансом…

Совпадение итоговых сумм активов и пассивов – это еще одно следствие принципа двойной записи.

В бухгалтерском балансе своего торгового бизнеса Ирина расположила активы в порядке убывания ликвидности, а пассивы – в порядке убывания срочности погашения.