Всего за 309.9 руб. Купить полную версию

Иногда случается обратная ситуация. В результате инвентаризации может быть обнаружено, что товаров на самом деле имеется больше, чем числится по бухгалтерским записям.

Чтобы зарегистрировать такое чудо в бухгалтерском учете, Ирина введет такую же хозяйственную операцию, как представленная в табл. 43, со следующим отличием: в каждой проводке она поменяет местами счета дебета и кредита, а затем вместо счета Потери от недостач укажет новый счет Доходы от излишков.

Помимо инвентаризации товаров Ирина провела инвентаризацию наличных денег, предназначенных для личного торгового бизнеса, – просто их пересчитала. Полученная сумма совпала с суммой остатка на счете Кошелек. Значит, здесь нет никаких потерь и излишков и по итогам данной инвентаризации записывать хозяйственную операцию не нужно.

Безнадежные долги

Другое прискорбное событие, которое может случиться при ведении бизнеса, – появление безнадежного долга со стороны делового партнера или покупателя.

Например, Ирина могла выдать 4 банки крема своей старой знакомой по имени Клавдия под клятвенное обещание заплатить 1000 рублей через три дня. Но через неделю Ирина выяснила, что эта знакомая взяла эти банки за день до своего переезда в другой город.

Ирина решила, что ей все ясно: Клавдия ее обманула, платить она с самого начала не собиралась. Ирине не остается ничего другого, как признать, что дебетовый остаток счета Клавдия (покупатель) на сумму 1000 рублей является безнадежным долгом. Поэтому, вместо того чтобы и дальше учитывать этот долг на указанном счете как надежду на получение денег, следует списать его с данного счета как безвозвратную потерю текущего месяца.

В профессиональном бухгалтерском учете потери вследствие признания безнадежных долгов накапливаются отдельно от рассмотренных выше потерь, вызванных недостачами. Смысл в этом следующий. Те и другие виды потерь одинаково прискорбны, но способы борьбы с ними и способы предотвращения различаются. Поэтому суммы этих потерь лучше видеть раздельно.

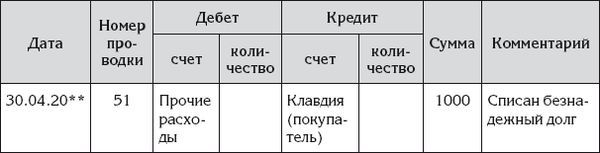

Для регистрации потерь от признания безнадежных долгов Ирина открыла активный счет Прочие расходы. А сам безнадежный долг она списала хозяйственной операцией, представленной в табл. 44.

Таблица 44

Хозяйственная операция списания безнадежного долга

В профессиональном бухгалтерском учете списать безнадежный долг не так-то просто. Чтобы это сделать, недостаточно решения самого главного бухгалтера или даже владельца предприятия. Нужно собрать максимальный набор доказательств, подтверждающих, что долг является абсолютно безнадежным. Для этого предприятие должно испробовать все способы взыскания долга, предусмотренные законом, в том числе обращение в суд. Ну а если предприятие это не проделает, то нужно будет дождаться истечения срока исковой давности, который составляет 3 года.

Сторно и возврат товаров

При ведении бухгалтерского учета случаются ошибки. В связи с этим иногда появляется необходимость удалить ранее введенную проводку.

Казалось бы, проще всего – вычеркнуть ошибочно введенную проводку из журнала проводок и соответствующие записи главной книги, а затем пересчитать итоговые суммы главной книги, если проводка успела повлиять на какие-либо итоги. В компьютеризированном бухгалтерском учете это делается еще проще, там удаление ошибочной записи занимает доли секунды, а связанные с этим удалением исправления делаются автоматически.

Но в профессиональном бухгалтерском учете считается, что нужно сохранять сведения о том, что когда-то были введены ошибочные записи. А для нейтрализации ошибочной проводки надо вводить так называемую сторнировочную проводку.

Сторно можно перевести с итальянского языка как "аннулирование".

Сторнировочная проводка полностью повторяет ошибочную проводку со следующим изменением: сумма проводки указывается с отрицательным знаком. В прежние времена сторнировочные проводки записывали красными чернилами, поэтому способ аннулирования проводки вводом сторнировочной проводки иногда называют красным сторно.

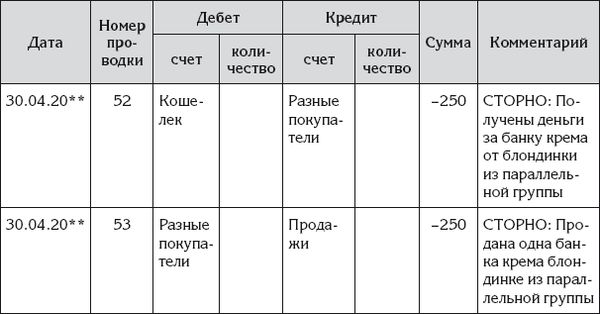

Просматривая записи журнала проводок, Ирина натолкнулась на пару хозяйственных операций (табл. 45 и 46) с любопытными комментариями.

Таблица 45

Хозяйственная операция оплаты товара розничным покупателем

Продолжая просматривать записи журнала проводок, Ирина вспомнила, что это были операции с тем самым покупателем, для которого позже она открыла счет Лариса (покупатель). И Ирина подумала, что в ее бухгалтерском учете следует воссоздать правильную историю взаимоотношений с этим покупателем.

Она решила сначала нейтрализовать проводки представленных выше хозяйственных операций, в которых был использован счет Разные покупатели. Для этого она ввела хозяйственную операцию, показанную в табл. 47.

Таблица 46

Хозяйственная операция передачи товара розничному покупателю

Таблица 47

Хозяйственная операция сторнирования проводок по счету "Разные покупатели" от 4 апреля

А для восстановления истории взаимоотношений с покупателем Ирина ввела хозяйственную операцию, представленную в табл. 48.

Таблица 48

Хозяйственная операция исправления проводок от 4 апреля

Расчет чистой прибыли

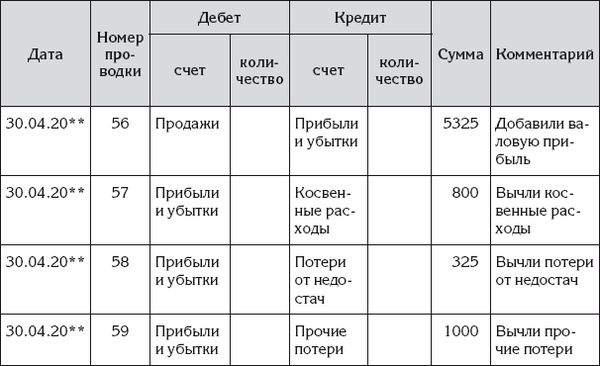

В последний день месяца Ирина решила ввести ряд проводок, которые должны обеспечить правильный расчет чистой прибыли с отражением результатов на счете Прибыли и убытки.

В последний день месяца Ирина решила ввести ряд проводок, которые должны обеспечить правильный расчет чистой прибыли с отражением результатов на счете Прибыли и убытки.

До сих пор отдельные составляющие чистой прибыли накапливались на других счетах. Валовая прибыль от продажи товаров накапливалась как дебетовый остаток на счете Продажи, отдельные виды расходов накапливались как кредитовые остатки на счетах Косвенные расходы, Потери от недостач и Прочие расходы. Чтобы рассчитать чистую прибыль, остатки на указанных счетах следует перенести на счет Прибыли и убытки.

Проводки расчета чистой прибыли Ирина объединила в хозяйственную операцию, представленную в табл. 49.

Затем Ирина зарегистрировала представленную операцию в главной книге. Каждая проводка операции отразилась на счете Прибыли и убытки, как показано в табл. 50.

Таблица 49

Хозяйственная операция расчета чистой прибыли

Таблица 50

Главная книга – счет "Прибыли и убытки" (активно-пассивный) за апрель