Всего за 129 руб. Купить полную версию

Следует отметить, что с подобными проблемами (какую деятельность в целях налогообложения следует относить к торговле, а какую – к сфере реализации услуг) сталкиваются бухгалтеры не только салонов сотовой связи, но и организаций, реализующих услуги по туризму, по предоставлению доступа в Интернет и т. п. Чем, например, считать туристическую путевку или интернет-карту? Как правильно отразить операции с ними в бухгалтерском учете? С точки зрения бухгалтерского учета и карты экспресс-оплаты, и интернет-карты, и туристические путевки являются оборотными активами, которые предназначены для дальнейшей перепродажи и которые можно пересчитать в количественном и суммовом выражении. Обращаясь к терминологии Положения по бухгалтерскому учету 5/01, подобные активы следует относить к материально-производственным запасам. Для целей настоящего ПБУ 5/01 в качестве материально-производственных запасов принимаются активы:

1) используемые в качестве сырья, материалов и тому подобного при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) предназначенные для продажи;

3) используемые для управленческих нужд организации.

Согласно ПБУ 5/01 частью материально-производственных запасов являются:

1) готовая продукция – конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством;

2) товары, приобретенные или полученные от других юридических и физических лиц для дальнейшей продажи.

Согласно подп. 3 п. 1 ПБУ 5/01 "Учет материально-производственных запасов" материально-производственные запасы обязательно имеют свои единицы измерения, чтобы "обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением". Таким образом, бухгалтер любой организации обязательно должен обеспечить и количественный, и суммовой учет данного вида активов. Согласно ПБУ 5/01 материально-производственные запасы (сокращенно МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости, складывающейся из сумм фактических затрат организации или индивидуального предпринимателя на их приобретение, за исключением НДС и иных возмещаемых налогов при условии, что данная организация или индивидуальный предприниматель являются плательщиками этих налогов. Напомним, что для целей бухгалтерского учета к фактическим затратам на приобретение МПЗ относятся:

1) суммы, уплаченные в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые сторонним организациям за информационные и консультационные услуги, связанные с приобретением этих МПЗ;

3) вознаграждения, уплачиваемые посредникам, через которых приобретены запасы;

4) затраты по подработке, сортировке, фасовке и улучшению технических характеристик полученных МПЗ, т. е. затраты по доведению запасов до того состояния, когда они будут пригодны к использованию в запланированных целях;

5) начисленные до принятия МПЗ к учету проценты по коммерческим и товарным кредитам, по заемным средствам, если они были привлечены для приобретения этих запасов;

6) таможенные пошлины;

7) невозмещаемые налоги, уплачиваемые в связи с приобретением МПЗ (например, НДС при покупке активов, используемых в операциях, не облагаемых НДС).

При отпуске материально-производственных запасов в производство, на реализацию или при их ином выбытии (кроме товаров, учитываемых по продажным ценам) производится их оценка одним из четырех способов, предложенных в ПБУ 5/01:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретения МПЗ (метод ФИФО);

4) по себестоимости последних по времени приобретения МПЗ (метод ЛИФО).

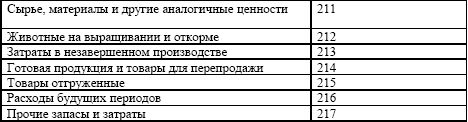

В бухгалтерской отчетности материально-производственные запасы отражаются в соответствии с их классификацией исходя из способа использования в производстве продукции, при выполнении работ, оказании услуг (либо для управленческих нужд организации). Приведенная ниже таблица иллюстрирует классификацию МПЗ, традиционно представленную в балансе:

Специфика реализации и учета SIM-карт и карт экспресс-оплаты определяется их двоякой природой. С одной стороны, эти карты по сути своей являются еще не оказанными услугами, а лишь средством их предварительной оплаты. Продажа пластиковых карт оплаты, в том числе и через салоны сотовой связи, не подпадает под определение торговли товарами, а является лишь передачей права доступа к телефонной связи другому лицу и относится к деятельности по оказанию услуг связи. С другой стороны, для целей бухгалтерского учета данные активы нельзя идентифицировать ни с чем, кроме как с материально-производственными запасами, всеми признаками которых обладают SIM-карты и карты экспресс-оплаты.

Во-первых, их следует отнести к активам, предназначенным для перепродажи, что характерно исключительно для товаров.

Во-вторых, карты оплаты имеют не только стоимостное выражение, но и количественное. Количество карт измеряется в штуках.

В-третьих, данный вид актива отражается в бухгалтерском учете по фактической себестоимости, которая складывается по правилам ПБУ 5/01, установленным для материально-производственных затрат. Обычно фактическая себестоимость телефонных карт включает в себя:

1) суммы, уплаченные в соответствии с договором поставщику, которым могут являться оператор связи или уполномоченный им на то дилер или агент (обычно телефонные карты реализуются салонам сотовой связи со скидкой в среднем от 3 % до 15 % от номинальной стоимости);

2) начисленные до принятия карт к учету проценты по кредитам и займам, привлеченным для приобретения этих карт (в этом случае бухгалтеру необходимо помнить, что в целях налогового учета эти суммы не включаются в себестоимость карт, а учитываются в составе внереализационных расходов);

3) суммы налога на добавленную стоимость, которые нельзя предъявить к возмещению в связи с применением салоном сотовой связи – покупателем этих карт упрощенной системы налогообложения или его освобождением от обязанностей налогоплательщика НДС по ст. 145 НК РФ в связи с тем, что за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров, работ, услуг такой организации или индивидуального предпринимателя без учета НДС не превысила в совокупности 1 млн руб.

В-четвертых, при реализации телефонных карт производится списание их фактической себестоимости по одному из методов, предусмотренных в ПБУ 5/01 для списания материально-производственных запасов (метод списания по себестоимости каждой единицы, по средней себестоимости, ФИФО, ЛИФО) и закрепленных в учетной политике организации, реализующей эти карты.

Следует отметить, что пока еще не вышло никаких официальных материалов, поясняющих бухгалтерам салонов сотовой связи особенности организации бухгалтерского учета движения телефонных карт оплаты в связи с их неоднозначной спецификой. Представители Минфина еще никак не обозначили своей позиции по этому вопросу. Пока не разработана официальная методика учета подобных активов. Однако бухгалтеры-практики, ведущие учет в салонах сотовой связи, давно определились с тем, что самым оптимальным способом учета движения телефонных карт оплаты является вариант с применением счета 41 "Товары", ибо, как мы видели выше, в бухгалтерском учете данные активы проявляют в себе все признаки товара. А если бухгалтеру необходимо детализировать информацию по видам товара или разделить товар и карты с целью организации учета при применении различных режимов налогообложения, к счету 41 "Товары" могут быть открыты дополнительные субсчета, в том числе и субсчет "Телефонные карты оплаты и SIM-карты".

Еще одной специфической чертой продажи SIM-карт и карт экспресс-оплаты, характерной для такого вида МПЗ, как товар, является тот факт, что КЭО и SIM-карты могут реализовываться как собственность продавца, а могут браться на комиссию. В этой ситуации бухгалтер салона сотовой связи должен организовать раздельный учет карт, выкупленных в собственность, и карт, взятых на комиссию. Рассмотрим каждый случай отдельно.

Оператор связи или уполномоченный на то его представитель реализует карты предоплаты и SIM-карты по договору купли-продажи. В этом случае бухгалтер на основании накладной или акта приема-передачи должен принять к учету выкупленные карты, т. е. оприходовать их на баланс организации для дальнейшей продажи. Учитывая специфику поведения карт в бухгалтерском учете, удобнее всего это сделать на счете 41 "Товары". Следует обратить внимание, что реализация карт сопровождается оформлением документа на передачу товарно-материальных ценностей (накладной, акта приема-передачи карт), а не оформлением акта оказания услуг.

Пример

Салон сотовой связи "Регион", находящийся на общем режиме налогообложения и являющийся плательщиком НДС, закупил по накладной у ООО "Сименс-С", дилера ОАО "МСС-Поволжье", 500 карт предоплаты "МегаФон" номиналом 100 руб. со скидкой 7 % на общую сумму 46 500 руб., в том числе НДС 18 % – 7093 руб. 22 коп. На сумму покупки продавец выставил покупателю надлежащим образом оформленный счет-фактуру. Поступление данных активов бухгалтер "Региона" должен оформить следующими проводками:

Дебет счета 41 "Телефонные карты оплаты и SIM-карты",