Сколько-нибудь точный расчет этих данных невозможен на стадии бизнес-плана, а данные практиков – надежный ориентир, по крайней мере, эти цифры не занижены – значит, и вероятная погрешность основанных на них расчетов может быть лишь в сторону завышения расходов, что менее рискованно.

В расчетах приняты следующие нормативы издержек.

1. Материальные издержки (основные, вспомогательные материалы и комплектующие).

2. Издержки на заработную плату – 35,6% от ФОТ (единый социальный налог), в том числе:

– пенсионный фонд – 28% от ФОТ;

– фонд ОМС – 3,6% от ФОТ;

– социальное страхование – 4% от ФОТ.

3. Издержки на энергию, в том числе (тарифы):

– тепловая энергия – 336 руб./Гкал;

– электроэнергия -1,04 руб./кВт;

– водоснабжение -12,24 руб./куб. м;

– канализация -11,64 руб./куб. м;

– телевидение -180 руб./год – точка;

– вывоз мусора – 220 800 руб./год.

4. Издержки на услуги связи (тариф) -150 руб. за абонентский номер.

5. Издержки на рекламу (тариф) – до 2,25 млн руб. + 3,75% с объема, превышающего 30,0 млн руб.

6. Транспортные (эксплуатационные) расходы (тариф) – до 1% от суммы оборота.

7. Командировочные расходы (тариф) – до 1% от оборота.

8. Амортизация оборудования (тариф) – до 10% от балансовой стоимости.

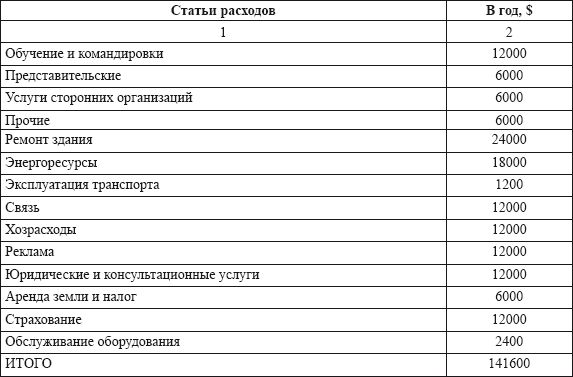

9. Прочие издержки (тариф) – до 1% от суммы прямых затрат.

10. НДС – 20%.

11. Дорожный налог – 1%.

12. Налог на имущество – 20%.

13. Налог на прибыль – 24%.

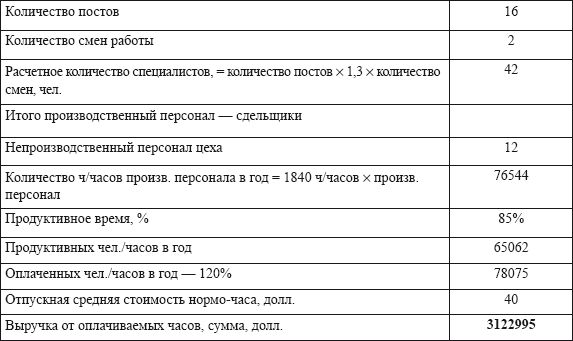

Ставка стоимости нормо-часа для оплаты за ремонт установлена 40 долларов за час. В последующие четыре года ставка может увеличиваться ежегодно.

Заработная плата производственному персоналу установлена на общепринятом уровне заработной платы сдельщиков для сервисных предприятий – 25% до 35% от нетто-выручки за нормо-часы. Средняя заработная плата механиков должна составить 600-800 долларов, ведущих жестянщиков и маляров – около 1200 долларов.

Заработная плата управленческому и непроизводственному персоналу установлена достаточно высокая. Дело в том, что ввиду острого дефицита кадров, придется переманивать ведущих специалистов у других фирм.

Норма рабочего времени в 2005 году составит при 40-часовой рабочей неделе – 2001 ч. (8 ч. X 244 дня + 7 ч. X 7 дней).

Реальное рабочее время за минусом 8% (отпуска и болезни) – 1840 ч.

Продуктивное рабочее время – 85% – средняя величина, за вычетом времени подготовки к работе, работы на собственную фирму и т. п.

Оплаченное время – это продуктивное время, умноженное на 120% (средняя величина, зависящая от производительности труда).

Таблица 25

Объемы реализации сервиса и штат цеха

Экономические параметры для расчетов

Для создания нового предприятия используются инвестиции в виде собственных средств в сумме 3300000,0 долл.

Таблица 26

График инвестирования

В расчете учтены налоги: на имущество, с прибыли, на фонд зарплаты, на пользователей автодорог.

Срок амортизации зданий – 10 лет.

Срок амортизации оборудования – 1 0 лет. Общий объем затрат на создание центра ориентировочно составит до 3,3 млн долл. США.

Некоторые условия.

В расчетах принято, что расходы по строительству будут оплачиваться в течение срока строительства – 01.05.2003 – 31.01.2005.

Расходы по приобретению оборудования будут оплачиваться в период 4 квартала 2004 г. – января 2005 г.

НДС включен во все расчеты.

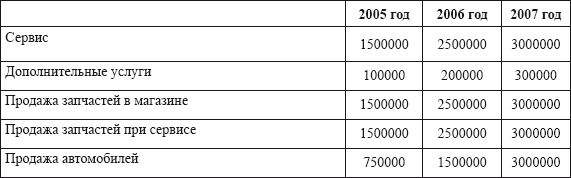

Объем продажи автомобилей принят: 50, 100 и 200 автомобилей соответственно в 2005, 2006, 2007 годах по средней цене 15 тыс. долл. включая НДС. Валовой доход от продажи автомобилей принят в размере 12% от цены.

Объем продажи запчастей при сервисе установлен на уровне, равном стоимости работы. Это соотношение правомерно, так как в практике статистика отмечает, в зависимости от моделей, реализацию запчастей при общих ремонтах, равных 110-130% стоимости работ.

Объем продажи сопутствующих товаров и запчастей через торговую секцию тоже принят равным стоимости работ, хотя он может быть развит гораздо сильнее при хорошем менеджменте.

Наценка на запчасти, которая может быть сделана в торговле, принята в размере 50%.

Наценка на сопутствующие товары принята в размере 50%.

Возможный объем дополнительных услуг принят на основании данных аналогичных предприятий.

Принято, что моменты закупки, продажи и оплаты товаров совпадают – нет товарных запасов, предоплаты и рассрочки платежа.

Предполагаемые объемы реализации

В расчетах принято, что деятельность предприятия разовьется до полной мощности за 3 года.

Планируемые объемы реализации автомобилей, услуг, запасных частей, сопутствующих товаров приведены в долларах США (табл. 27).

Таблица 27

Предполагаемые результаты деятельности

Результаты расчетов, выполненные в программе Project Manager -7, приведены ниже.

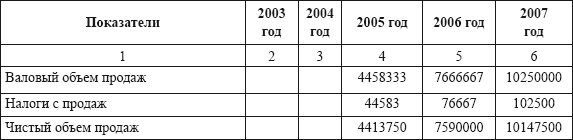

Прибыли-убытки Расчет показывает удовлетворительную прибыльность деятельности с первого года работы предприятия.

Таблица 28

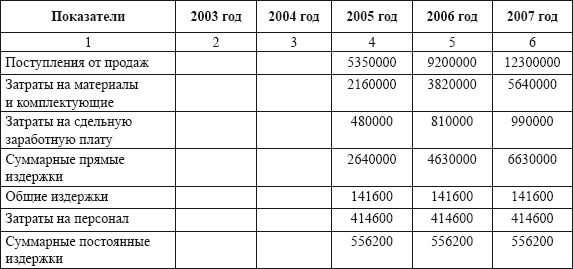

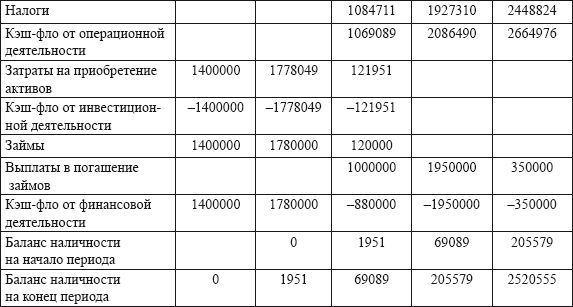

Кэш фло

Расчет показывает, что предприятие не будет испытывать проблем с наличными средствами для обеспечения гибкого управления финансовыми потоками.

Таблица 29

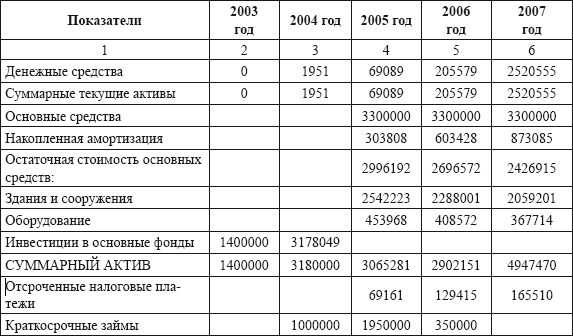

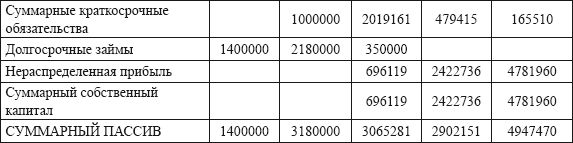

Балансы

Расчет показывает удовлетворительное накопление собственного капитала.

Таблица 30

Финансовые результаты

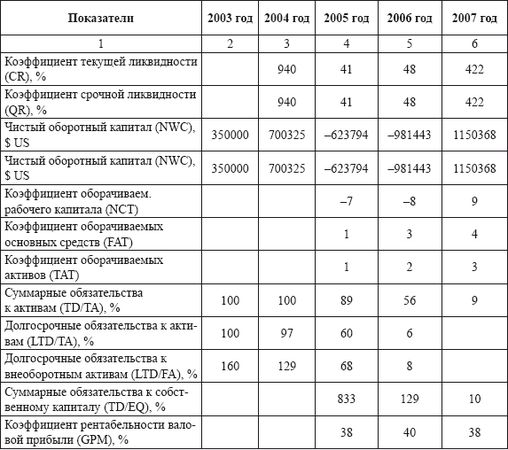

Расчет показывает, что все финансовые показатели, начиная со второго года деятельности, удовлетворительны.

Таблица 31