![]()

Доказательство. Проведём доказательство утверждения

![]()

через ковариационную матрицу:

То же самое утверждение

![]()

можно доказать в более развёрнутом виде:

Следовательно, оценка

![]()

полученная методом наименьших квадратов, является несмещённой оценкой коэффициента β1 нормальной линейной модели парной регрессии.

Свойство несмещённости оценки

![]()

коэффициента β0нормальной линейной модели парной регрессии, полученной методом наименьших квадратов, доказывается аналогично.

Для модели множественной регрессии доказательство свойства несмещённости оценок параметров βi, полученных методом наименьших квадратов, целесообразно провести в матричной форме:

![]()

Следовательно, оценки

![]()

полученные методом наименьших квадратов, являются несмещёнными оценками коэффициентов βiнормальной линейной модели множественной регрессии.

Величина

![]()

является состоятельной оценкой параметра

![]()

если она удовлетворяет закону больших чисел. Суть закона больших чисел состоит в том, что с увеличением выборочной совокупности значение оценки

![]()

стремится к значению параметра

![]()

генеральной совокупности:

![]()

Условие состоятельности можно также записать через теорему Бернулли:

![]()

т. е. значение оценки

![]()

сходится по вероятности к значению параметра

![]()

генеральной совокупности, при условии, что объём выборочной совокупности стремится к бесконечности.

На практике оценка

![]()

полученная методом наименьших квадратов, считается состоятельной оценкой параметра,

![]()

если выполняются два условия:

1) смещение оценки равно нулю или стремится к нему при объёме выборки, стремящемся к бесконечности:

![]()

2) дисперсия оценки параметра

![]()

стремится к нулю при объёме выборки, стремящемся к бесконечности:

![]()

Рассмотрим свойство состоятельности МНК-оценок на примере модели парной регрессии.

Необходимо доказать, что оценка

![]()

полученная методом наименьших квадратов, является состоятельной оценкой параметра β1для нормальной линейной модели регрессии.

Доказательство. Докажем первое условие состоятельности для МНК-оценки

![]()

![]()

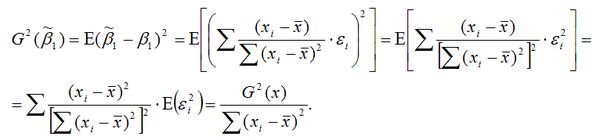

Докажем второе условие состоятельности для МНК-оценки

![]()

МНК-оценка

![]()

подчиняется нормальному закону распределения с математическим ожиданием β1 и дисперсией

или

где индекс 22 указывает на расположение дисперсии параметра β1в матрице ковариаций.

Свойство состоятельности оценки

![]()

коэффициента β0 нормальной линейной модели парной регрессии, полученной методом наименьших квадратов, доказывается аналогично.

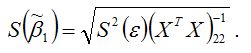

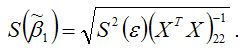

Оценка стандартной ошибки МНК-оценки

![]()

определяется по формуле:

Для модели множественной регрессии доказательство свойства несмещённости оценок параметров βi, полученных методом наименьших квадратов, целесообразно провести в матричной форме:

![]()

Следовательно, оценки

![]()

полученные методом наименьших квадратов, являются несмещёнными оценками коэффициентов βiнормальной линейной модели множественной регрессии.

Эффективность МНК-оценок доказывается с помощью теоремы Гаусса-Маркова.

17. Эффективность МНК-оценок МНК

Свойство эффективности оценок неизвестных параметров модели регрессии, полученных методом наименьших квадратов, доказывается с помощью теоремы Гаусса-Маркова.

Сделаем следующие предположения о модели парной регрессии:

1) факторная переменная xi– неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии βi;

![]()

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

![]()

3) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:;

![]()

4) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):