Всего за 439 руб. Купить полную версию

Уделим особое внимание возможности оспаривания отчета об оценке имущества должника. В соответствии с п. 6 ст. 130 учредители (участники) должника или собственник имущества должника – унитарного предприятия, конкурсные кредиторы, уполномоченные органы вправе обжаловать результаты оценки имущества должника. При этом важно помнить, что оспаривание достоверности величины стоимости объекта оценки, определенной независимым оценщиком, путем предъявления самостоятельного иска возможно только в том случае, когда законом или иным нормативным актом предусмотрена обязательность такой величины для сторон сделки государственного органа, должностного лица, органов управления юридического лица.

В заседании относительно отчета об оценке могут быть заявлены требования о проверке его подлинности и достоверности. Проверка подлинности предполагает установление факта выполнения привлеченным оценщиком конкретного отчета. Проверка достоверности заключается в анализе содержательной части отчета, а именно, достоверность сведений, положенных в основу оценки. И подлинность, и достоверность отчета об оценке определяются в ходе судебной экспертизы.

Резюмируя, следует отметить, что хотя для оценки имущества должника проводимой в рамках процедуры банкротства не предусмотрено специального законодательного регулирования, она имеет свои особенности. В частности, большую роль играет определение характера стоимости, подлежащей установлению; отчет об оценке в случае оценки имущества отдельных должников нуждается в подтверждении в Росимуществе, и другие особенности, указанные выше.

Глава 5. Оценка акций и долей в корпоративных спорах

5.1. Акции и доли в уставном (складочном) капитале

Начиная разговор об акциях и долях, мы в первую очередь должны отталкиваться от понятия юридического лица и его организационно-правовой формы. В соответствии с п. 1 ст. 48 ГК РФ юридическое лицо представляет собой организацию, обладающую следующими признаками:

а) наличие обособленного имущества, которым она отвечает по своим обязательствам;

б) возможность от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности;

в) возможность быть истцом и ответчиком в суде.

Обращаясь к п. 2 ст. 48 ГК РФ, мы сталкиваемся с понятием организационно-правовой формы юридического лица. Из положения закона следует, что юридическое лицо должно быть зарегистрировано в едином государственном реестре юридических лиц (ЕГРЮЛ) в одной из организационно-правовых форм, предусмотренных ГК РФ. На сегодняшний день ГК РФ предусматривает некоторые организационноправовые формы для коммерческих юридических лиц и для некоммерческих. Эти организационно-правовые формы могут включать в себя более мелкое деление.

При рассмотрении вопросов, касающихся только акций и долей, безусловно, нас интересуют лишь организационно-правовые формы коммерческих юридических лиц, а именно, хозяйственные товарищества и общества.

Такие организационно-правовые формы, как хозяйственные товарищества и общества, объединены общим признаком: их уставный (складочный – для товариществ) капитал разделен на доли по числу учредителей (участников). Объем доли и объем правомочий учредителя (участника) находится в прямо пропорциональной зависимости. Доля уставного (складочного) капитала – это общее наименование для всех юридических лиц, созданных в названных организационноправовых формах. Понятие "акция" возникает в связи с существованием такой формы хозяйственного общества, как акционерное общество. Акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. В данной главе основной упор будет сделан на рассмотрение особенностей оценки акций и долей хозяйственных обществ, в связи с этим далее речь пойдет об акционерных обществах и обществах с ограниченной ответственностью – это организационно-правовые формы, в которых могут существовать хозяйственные общества.

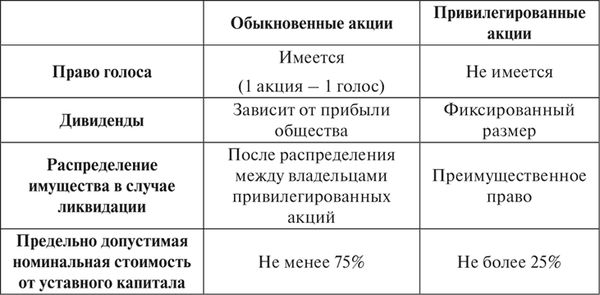

Начнем с акционерных обществ. Их уставный капитал разделен на акции, т. е. акция представляет собой единицу собственности на часть капитала организации. Покупая акцию, лицо фактически приобретает часть компании, а наличие большого количества акций свидетельствует о приобретении доли участия в компании. По законодательству акция представляет собой ценную бумагу, которая удостоверяет право владельца на получение прибыли в виде дивидендов и право на участие в управлении акционерным обществом. Существует два вида акций: обыкновенные и привилегированные. Различия между ними приведены в таблице.

Отличительной чертой общества с ограниченной ответственностью является разделение его уставного капитала на доли определенного размера. Такие размеры фиксируются в учредительных документах общества в процентах либо в виде дроби по отношению к стоимости уставного капитала. Общий размер уставного капитала складывается из суммы номинальных стоимостей всех долей.

Разбираясь в соотношении понятий "акция" и "доля в уставном капитале", хочется подчеркнуть, что и первая, и вторая подтверждают право считать себя участником общества. Степень участия в функционировании общества определяется стоимостью акции или доли. Разграничить данные понятия позволяет следующая характеристика. Номинальная стоимость акций акционерного общества является одинаковой, а размер вклада лица в акционерное общество определяется количеством приобретенных акций. Иными словами, акции определяют вклад. В обществе с ограниченной ответственностью наоборот: все участники владеют долей, а ее стоимость зависит от внесенного вклада, то есть вклад определяет долю.

5.2. Цели проведения оценки акций и долей

Цели проведения оценки акций и долей могут быть различными. Приведем в качестве примера несколько ситуаций, в которых может возникнуть необходимость привлечения независимого оценщика для подготовки отчета об оценке акций или долей.

1. Выход участника из общества с ограниченной ответственностью В соответствии с п. 6.1 ст. 23 Федерального закона от 8 февраля 1998 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" в случае выхода участника общества из общества его доля переходит к обществу. Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли. Несогласие участника с размером выплаченной доли является основанием для обращения к независимому оценщику в рамках рассмотрения корпоративного спора в суде, поскольку в п. 16 Постановления Пленума Верховного Суда Российской Федерации (далее – ВС РФ) и Пленума ВАС РФ от 9 декабря 1999 г. № 90/14 "О некоторых вопросах применения Федерального закона "Об обществах с ограниченной ответственностью" прямо указано на такую процессуальную возможность.

2. Выкуп акций обществом по требованию акционеров

Данное мероприятие похоже на выход участника из общества с ограниченной ответственностью. В соответствии с п. 3 ст. 75 Федерального закона от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах" выкуп акций обществом осуществляется по цене, определенной советом директоров (наблюдательным советом) общества, но не ниже рыночной стоимости, которая должна быть определена оценщиком без учета ее изменения в результате действий общества, повлекших возникновение права требования оценки и выкупа акций.

3. Внесение имущества в уставный капитал общества

По общему правилу, установленному п. 2 ст. 66.2 ГК РФ, денежная оценка неденежного вклада в уставный капитал хозяйственного общества должна быть проведена независимым оценщиком. Участники хозяйственного общества не вправе определять денежную оценку неденежного вклада в размере, превышающем сумму оценки, определенную независимым оценщиком.

4. Реструктуризация общества