Всего за 64.9 руб. Купить полную версию

Одним из ключевых условий обеспечения эффективности является комплексная модернизация экономических отношений в системе образования.

Объем бюджетных средств является одним из главных показателей, характеризующих масштаб государственного регулирования сферы образования. По оценке Минэкономразвития РФ, в 2006 г. совокупные расходы на образование за счет всех источников составляли более 1 трлн руб. (5,1 % ВВП), в том числе: расходы бюджетов всех уровней – 608 млрд руб. (3,1 % ВВП), расходы населения – 376 млрд руб. (1,9 % ВВП), расходы предприятий – 20 млрд руб. (0,1 % ВВП).

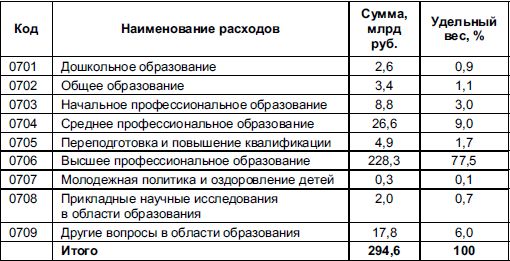

По федеральному бюджету за 2007 г. расходы на образование составили 294,6 млрд руб., или 4,9 % общих расходов, и включают в себя такие направления, как: финансирование учреждений федерального ведения (в основном учреждений профессионального образования); реализация федеральной целевой программы развития образования и национального проекта "Образование" (табл. 5.9) и др.

Региональный и местный уровни аналогичны федеральному. В территориальных бюджетах предусматриваются средства на реализацию собственных программ развития образования, проведение мероприятий и содержание учреждений, находящихся в ведении субъектов РФ и органов местного самоуправления. В среднем доля расходов на образование по бюджетам субъектов РФ за последние годы составляет около 20 %.

Таблица 5.9 Структура расходов федерального бюджета за 2007 г. по разделу 0700 "Образование"

Органами государственной власти субъектов Российской Федерации обеспечивается предоставление: дошкольного образования, общего образования и дополнительного образования в общеобразовательных учреждениях (путем выделения субвенций местным бюджетам в размере, необходимом для реализации основных общеобразовательных программ); начального профессионального и среднего профессионального образования, обеспечивающего подготовку рабочих кадров и специалистов для нужд региональных рынков труда; социальной поддержки детей-сирот, безнадзорных детей и детей, оставшихся без попечения родителей.

К полномочиям органов местного самоуправления отнесен вопрос организации предоставления общедоступного и бесплатного дошкольного образования на территории муниципального образования, общего образования (в части расходов на содержание зданий и коммунальных расходов), организации отдыха детей в каникулярное время.

Как и в других странах, источниками финансирования отечественного образования являются не только бюджетные ассигнования, но и внебюджетные средства. В процессе своей деятельности учреждения образования могут вступать в экономические и договорные отношения с другими хозяйствующими субъектами (коммерческими и некоммерческими организациями, родителями, другими экономическими партнерами), осуществлять различные сделки, используя материальные, финансовые, кадровые, информационные и другие ресурсы, которыми они располагают, т. е. оказывать платные услуги. Доходы от платных услуг, а также доходы от использования имущества, находящегося в государственной или муниципальной собственности, являются неналоговыми доходами соответствующего бюджета.

Финансовое обеспечение образования представляет собой систему, делающую возможным формирование, движение и использование финансовых ресурсов, выделяемых на реализацию задач образовательной политики государства. В современных условиях одним из основных методов финансового обеспечения является программирование. Его важной чертой является определение приоритетных расходов и адресатов получения бюджетных средств. В табл. 5.10 приведены данные, характеризующие объемы финансирования мероприятий, предусмотренных в рамках федеральной целевой программы (ФЦП) развития образования.

Как следует из табл. 5.10, основная доля расходов на финансирование ФЦП развития образования приходится на федеральный бюджет – 73,2 %. За счет средств, предусмотренных ФЦП, предстоит осуществить мероприятия по совершенствованию содержания и технологий образования, развитию системы обеспечения качества, повышению эффективности управления, совершенствованию экономических механизмов отрасли. Средства будут направлены на повышение заработной платы работников образования, поддержание и развитие материально-технической базы образовательных учреждений, включая строительство новых учебных корпусов, студенческих общежитий и их ремонт, а также на комплектование вузовских библиотек и др.

Таблица 5.10 Финансовое обеспечение расходов, связанных с реализацией Федеральной целевой программы развития образования на 2006–2010 гг.

Значительная часть ассигнований федерального бюджета направляется на финансирование приоритетного национального проекта "Образование" (табл. 5.11). В настоящее время на всех уровнях бюджетной системы внедряются новые методы бюджетного планирования, или бюджетирование, ориентированное на результат. В этой связи в образовании, как и в других социальных отраслях, наряду с федеральными и региональными целевыми программами, являющимися инструментом экономической политики государства, стали приниматься ведомственные программы, являющиеся инструментом бюджетного планирования расходов. В этой связи утверждение бюджетных ассигнований главным распорядителям бюджетных средств (ГРБС) будет осуществляться с учетом и в зависимости от достижения конкретных общественно значимых целей, в соответствии с приоритетами государственной политики. ГРБС и бюджетные учреждения должны: обосновывать целесообразность расходов по определенным критериям; формулировать свои стратегические цели; сопоставлять с основными направлениями своей деятельности конечные общественно значимые результаты; распределять бюджетные расходы по целям и основным функциям; оценивать эффективность этих расходов.

Таблица 5.11 Финансирование национального проекта "Образование" за счет федерального бюджета

Вопрос 10 Расходы бюджета на культуру, кинематографию и средства массовой информации

К полномочиям Российской Федерации в сфере культуры, кинематографии и средств массовой информации отнесены:

• содержание федеральных государственных учреждений и проведение мероприятий общероссийского характера в указанных сферах;

• сохранение, использование, популяризация и государственная охрана объектов культурного наследия федерального значения;

• охрана и сохранение особо ценных объектов культурного наследия народов Российской Федерации.

Функции культуры с точки зрения социально-экономического содержания состоят в духовном обогащении человека и через это – в воздействии на конечные экономические результаты. Культурный комплекс, или отрасль хозяйства "культура", представляет собой совокупность предприятий, учреждений и организаций, решающих специфические задачи по развитию и самореализации личности, гуманизации общества, сохранению самобытности народов. Правовой базой сохранения и развития отечественной культуры является целая серия законов РФ, среди которых ведущая роль отводится Федеральному закону "Основы законодательства Российской Федерации о культуре" от 09.10.1992 г. № 3612-1 (с изменениями и дополнениями). Деятельность библиотек, музеев, театров, киноотрасли регулируется дополнительно принятыми специальными законами.

Экономические методы регулирования отношений в сфере культуры во многом схожи с методами, применяемыми в системе образования. В зависимости от собственника учреждения культуры могут быть государственными, муниципальными, негосударственными. Необходимо заметить, что, в отличие от образования, по учреждениям культуры Типовые положения, регламентирующие порядок их деятельности и финансирования, Правительством РФ не утверждаются. В то же время бюджетное финансирование является основой государственных гарантий сохранения и развития культуры в Российской Федерации. Бюджетные средства выделяются тем учреждениям, которые не ориентированы на коммерческие формы деятельности, хотя и используют некоторые рыночные элементы хозяйствования. В соответствии с бюджетной классификацией затраты на культуру отражаются по разделу 0800 – "Культура, кинематография и средства массовой информации".

Бюджетные учреждения культуры, так же как и другие отрасли социальной значимости, финансируются по бюджетной смете. Из федерального бюджета на цели культуры в 2007 г. выделено 71,0 млрд руб., или 1,2 % общего объема расходов. В табл. 5.12 представлена функциональная структура данных расходов.

Важное значение для решения вопроса о государственном финансировании отечественной культуры имеет классификация направлений деятельности учреждений и организаций. Деление функций на социально значимые и развлекательно-досуговые позволяет определить степень государственного участия в финансировании затрат отрасли. Финансированию подлежат социально значимые виды деятельности, при этом определяется возможный уровень коммерциализации оказываемых услуг. Источники финансирования культуры практически не отличаются от других отраслей социальной сферы: средства бюджетов всех уровней; собственные доходы, являющиеся в настоящее время неналоговыми доходами бюджета; другие внебюджетные источники, к которым относятся благотворительная помощь, средства спонсоров.

Таблица 5.12 Структура расходов федерального бюджета на 2007 г. по разделу 0800 – "Культура, кинематография и средства массовой информации"