Для данных, приведенных в примерах 1–4, вероятность того, что научно-исследовательский коллектив в вузе полностью выполнит свою работу, равна: Р 1 * Р 2 = 0,47*0,67 = 0,3149, а вероятность его успешного осуществления Р = Р 1 * Р 2 * Р 3 * Р 4 = 0,47*0,67*0,35*0,43 = 0,0473924. Таким образом, имеется лишь примерно 1 шанс из 20, что рассматриваемый инновационный проект будет успешно завершен (в намеченные сроки и с запланированным экономическим эффектом).

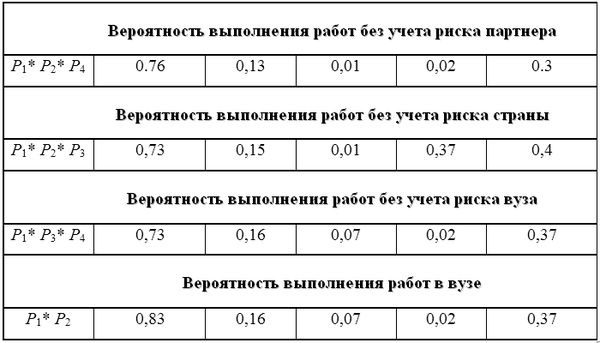

В табл.1 приведены результаты расчета вероятностей, связанных с реализацией четырех типовых инновационных проектов. Видно, какое влияние оказывает изменение того или иного фактора на общую величину вероятности выполнения проекта. Выполнение первого проекта практически в одинаковой степени зависит от всех четырех факторов. Низкая вероятность выполнения второго проекта связана с относительно высокими показателями всех четырех видов риска. Вероятность выполнения третьего проекта – наименьшая, что связано с высоким риском внутри коллектива исполнителей и внутри вуза. У четвертого проекта наибольший риск связанный с политической и экономической обстановкой в стране. Вероятность выполнения пятого проекта относительно невысокая, но она выше, чем у второго, третьего и четвертого проектов.

Выбор инновационных проектов для финансирования целесообразно проводить с учетом описанной выше процедуры вероятностно-статистической (с учетом мнений экспертов) оценки их рисков реализации.

Таким образом, можно констатировать, что предприятия, в том числе малые, не обязательно должны самостоятельно вести научные исследования и разработки. Они могут заниматься непосредственно внедрением в производство уже выполненных проектов, а предварительную разработку инновационных проектов с соответствующим финансированием предоставить высококвалифицированным творческим коллективам – малым предприятиям на базе вузов. Итак, малые предприятия являются не только важным источником инноваций, но и необходимым звеном в процессе воспроизводства инноваций, основная роль которого – обеспечение доведение уже готовых разработок до "товарного" вида и непосредственно до внедрения их в производство и доведения до потребителей.

В данном подразделе рассмотрены основы методологии оценки риска реализации инновационных проектов в высших учебных заведениях. Эта работа опирается на результаты отечественной научной школы в области анализа риска, экспертных оценок и статистики нечисловых данных.

Мировой опыт показывает – академическая и вузовская наука окружена бизнес-сферой, которая, стремясь к прибыли, перекачивает законченные разработки из лабораторий в производство. Формирование инновационной сферы означает погружение академической и вузовской науки в "пояс взаимодействия". Он защитит науку от коммерциализации и одновременно будет стимулировать ее развитие.

2.3. ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ

2.3.1. Инвестиции и управление ими

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой развивающейся организации. Причины, обусловливающие необходимость инвестиций, могут быть различными, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций: Учебное пособие. – Ростов-на-дону: Феникс, 2006).

Термин "инвестиции" в переводе на русский язык означает "капиталовложения".

Инвестиционный проект. Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной, экологической, социальной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

Многие нововведения требуют финансовых затрат, вложений капитала в новые здания, сооружения, станки, оборудование, запасы сырья и материалов, используемых в производстве (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Следует финансировать научно-техническую деятельность, проведение исследований и проектирования изделий и технологических процессов. Необходимо оплачивать работы сотрудников на начальном этапе, рекламную кампанию и др.

Например, речь идет о строительстве нового завода. Основное при принятии решения – выяснение финансовой выгодности или невыгодности будущего предприятия. Нельзя забывать, скажем, и о социальном окружении: с одной стороны, появятся новые рабочие места (легко ли будет их заполнить?), с другой стороны, население может выступить против проекта, сочтя его экологически вредным. В соответствии с Законом РФ "Об экологической экспертизе" любая намечаемая хозяйственная или иная деятельность рассматривается как имеющая потенциальную экологическую опасность, а потому любая такая деятельность подлежит государственной экологической экспертизе (за счет заказчика). Только при ее положительном заключении разрешается финансирование и кредитование проекта.

Инвестиционные проекты разрабатывают не только частные предприятия, но и государственные организации. Так, изменение налоговой системы – тоже инвестиционный проект.

Введем основные понятия, используемые в дальнейшем.

С экономической точки зрения инвестиционные проекты описываются потоками платежей, т. е. функциями от времени, значениями которых являются затраты (и тогда значения этих функций отрицательны) и поступления (значения функций положительны). Как правило, вначале необходимо вкладывать деньги (производить затраты), а затем за счет поступлений возмещать затраты и получать прибыль. Однако возможны и ситуации, когда завершение проекта (например, закрытие атомной электростанции и утилизация отработанного ядерного топлива) требует существенных вложений.

В конкретный промежуток времени обычно происходят как поступления, так и платежи. Как элемент финансового потока рассматривается итоговый результат, т. е. поступления минус платежи. Этот результат может быть как положительным, так и отрицательным. Для различных вариантов управляющих воздействий на процессы налогообложения (например, различных вариантов изменения ставок налогов) при сравнении их с действующей системой ситуация аналогична. Если в результате управляющих воздействий налоговые сборы в некоторый момент меньше тех, что при действующей системе, то платежи считаем отрицательными (приращение поступлений отрицательно), в противном случае – положительными (приращение налоговых поступлений положительно).

Для любого управляющего воздействия часть поступлений оказывается отрицательной, часть – положительной, и проблема состоит в их соизмерении, поскольку они относятся к различным моментам времени.

В финансовом плане, когда речь идет о целесообразности принятия того или иного инвестиционного проекта, необходимо получить ответы на три вопроса:

а) каков необходимый объем финансовых ресурсов?

б) где найти источники финансирования (кредитования) в требуемом объеме и какова цена их услуг?

в) окупятся ли сделанные вложения, т. е. достаточен ли объем прогнозируемых поступлений по сравнению со сделанными инвестициями?

Ответ на первый вопрос определяется инженерной сутью проекта и выражается в виде финансового потока, обоснованного в бизнес-плане. Ответ на второй вопрос зависит от конкретной ситуации на финансовом рынке. Для ответа на третий вопрос необходимо от финансового потока как функции времени перейти к той или иной его обобщенной характеристике (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008). Такой переход целесообразен также при сравнении различных проектов.

Отметим, что как при изменении налоговой системы путем варьирования значений управляющих параметров, так и при реализации иных крупных инвестиционных проектов меняются также и значения социальных, технологических, экономических, экологических и политических факторов (сокращенно: СТЭЭП-факторов). Например, строятся или приходят в упадок дороги, создаются или сокращаются рабочие места и т. д. Другими словами, оценку управляющих воздействий на процессы налогообложения, как и крупных инвестиционных проектов, нельзя проводить только с экономической точки зрения, должен учитываться весь комплекс СТЭЭП-факторов. При этом, очевидно, необходимо применять разнообразные процедуры экспертных оценок для комплексного учета СТЭЭП-факторов, нельзя опираться лишь на чисто экономические расчеты.

Обсудим подходы к сравнению инвестиционных проектов (и оценке управляющих воздействий на процессы налогообложения). Прежде всего отметим, что сравнение инвестиционных проектов – это сравнение функций от времени. Кроме того, имеется внешняя среда, которая проявляется в виде дисконт-функции (см. ниже) как результата воздействия СТЭЭП-факторов, и представлений законодателя или инвестора. Эти априорные представления проявляются в основном в виде ограничений на потоки платежей (в частности, могут быть заданы ограничения на объем кредитов или налогов) и на горизонт планирования, рассматриваемый лицом или лицами, принимающими решения (законодателями, работниками Министерства налогов и сборов или инвестором).