Всего за 94.9 руб. Купить полную версию

19. Относительные показатели динамики. Абсолютное значение однопроцентного прироста

К относительным показателям динамики относятся:

1) темп роста;

2) темп прироста;

3) средний темп роста;

4) средний темп прироста.

Данные показатели характеризуют интенсивность изменения уровня динамического ряда за период и выражаются в форме коэффициента или в процентах.

Предположим, что дано n уровней динамического ряда: у0, у1, …, уn-1, уn.

Рассчитаем показатель темпа роста для заданного динамического ряда.

Темп роста – это отношение последующего уровня динамического ряда к предыдущему уровню. Если числитель меньше знаменателя, то говорят о темпах снижения.

Различают базисные и цепные темпы роста.

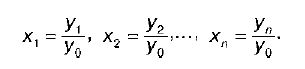

Базисные темпы роста :

Эти показатели показывают, во сколько раз последующий уровень динамического ряда больше или меньше его базисного уровня у0.

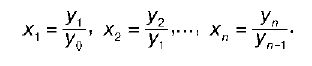

Цепные темпы роста :

Эти показатели показывают, во сколько раз последующий уровень динамического ряда больше или меньше его предыдущего уровня.

Базисный темп роста всего динамического ряда равен произведению последовательных цепных темпов роста. Данная взаимосвязь позволяет определить базисные темпы роста на основе цепных темпов роста.

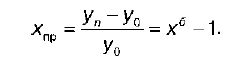

Рассчитаем показатель темпа прироста для заданного динамического ряда.

Темп прироста – это отношение абсолютного прироста к базисному уровню ряда:

Темп прироста – это темп роста, уменьшенный на одну единицу, или на 100 %. Различают базисные и цепные темпы прироста. Они показывают, на сколько процентов изменился уровень.

Рассчитаем показатель среднего (годового) темпа роста для заданного динамического ряда. В основу его расчета положена взаимосвязь базисного и цепных темпов роста.

Доказано, что xб = xц1 × xц2 ×… × xцn. Заменим каждое x на

![]()

. Отсюда получим три формулы среднего темпа роста:

1) ![]()

где n – это показатель времени, за который рассчитывается средний темп роста;

2)

где у – уровень ряда (абсолютный показатель);

3) ![]()

где х – цепные темпы роста;

n – период времени, который соответствует числу сомножителей. Средний темп роста показывает, во сколько раз ежегодно изменяется уровень исследуемого динамического ряда за изучаемый период в среднем.

Рассчитаем показатель среднего годового темпа прироста для заданного динамического ряда:

![]()

20. Методы выявления основных тенденций динамического ряда

Уровни динамического ряда изменяются под влиянием двух групп факторов: систематических (детерминированных) и случайных. Задача исследователя состоит в устранении в какой-то мере случайных факторов и выявлении основной тенденции развития уровней динамического ряда.

Эта задача может быть решена двумя способами:

1) сглаживанием по методу скользящих средних;

2) аналитическим выравниванием по методу наименьших квадратов.

Суть сглаживания уровней динамического ряда по методу скользящей средней заключается в следующем. Данный метод основан на идее перехода от менее крупных интервалов времени к более крупным. Такие средние величины называются скользящими. Они образуют сглаженный динамический ряд, по которому судят об основных тенденциях ряда. В сглаживании постепенно участвуют все уровни ряда путем передвижки на один уровень вперед.

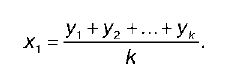

Например, первое значение х1 сглаженного динамического ряда рассчитывается по формуле:

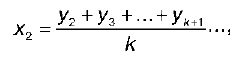

Второе значение х2 сглаженного динамического ряда рассчитывается по формуле:

где к - период сглаживания.

Таким образом, полученные средние величины х1, х2 … образуют сглаженный ряд динамики.

Сглаживание можно производить и для четного периода, например для четырех лет. Вспомогательный ряд скользящих средних рассчитывается так же, как и при нечетном периоде, а основной рассчитывается постепенно на основе двух соседних средних вспомогательного ряда по формуле простой средней.

Аналитическое выравнивание – это более сложный прием выявления основных тенденций динамического ряда. Данный процесс включает два этапа:

1) выбор вида кривой (функции), форма которой соответствует характеру изменения динамического ряда;

2) определение параметров и выравненных значений уровней динамического ряда.

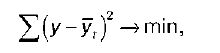

На первом этапе на линейном графике по фактическим данным строят ломаную кривую. При этом по оси абсцисс откладывают время, а по оси ординат – значения динамического ряда. Затем глазомерно оценивают ее и выбирают наиболее подходящую кривую. Это может быть прямая или парабола, показательная функция и т. д. Во всех случаях выбранная кривая должна удовлетворять методу наименьших квадратов. Его суть:

где у – фактические уровни динамического ряда;

y t – выровненные или теоретические уровни для каждого периода t .

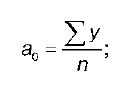

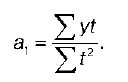

На втором этапе аналитического выравнивания параметры функции, например прямой y t = a 0 + a 1 t , определяются с помощью системы нормальных уравнений, например:

Определив а 0 и а 1, подставляют их значения в уравнение прямой, где t – время.

Параметр а 0 интерпретируется как вычисленный теоретический уровень срединного члена ряда. Параметр а 1 трактуется как средняя скорость изменения уровня ряда (средний абсолютный прирост).

21. Выборочное наблюдение. Ошибки выборки

Одной из задач статистического исследования зачастую является задача исследования группы однородных объектов, явлений или процессов относительно некоторого качественного или количественного признака, характеризующего эти объекты.

При решении данной задачи можно провести сплошное обследование, т. е. обследовать каждый из объектов данной совокупности относительно изучаемого признака.

Выборочное наблюдение – это такой тип несплошного наблюдения, при котором обследованию подвергаются не все единицы изучаемой совокупности, а лишь отобранные в определенном порядке.

Применение выборочного наблюдения способствует:

1) экономии времени и средств в результате сокращения объема работ;

2) минимизации порчи или уничтожения исследуемых объектов;

3) возможности детального исследования каждой единицы наблюдения при неосуществимости охвата всех единиц;

4) достижению большей точности результатов обследования.

Основные понятия выборочного наблюдения.

Генеральная совокупность (N) – это совокупность объектов, явлений или процессов, из которых производится выборка.

Выборочная совокупность (выборка) (п) – это совокупность случайно отобранных объектов из генеральной совокупности.

Генеральная средняя (x) – средняя величина признака для генеральной совокупности.

Выборочная средняя (x) – средняя величина признака для выборочной совокупности.

Генеральная доля (p) – отношение числа единиц генеральной совокупности, обладающих изучаемым признаком, ко всей генеральной совокупности.

Выборочная доля (w) – отношение числа единиц выборочной совокупности, обладающих изучаемым признаком (m), к объему выборочной совокупности: