В знаменателе дроби при расчетах коэффициентов рентабельности могут применяться следующие показатели: выручка (нетто) от продаж; полная себестоимость продаж;

• средняя стоимость активов (имущества) организации; средняя сумма собственного капитала организации; сумма уставного капитала; средняя стоимость основных фондов;

• средняя стоимость оборотных активов;

• средняя стоимость производственных фондов и др.

В системе показателей рентабельности можно выделить четыре основные группы:

1) показатели рентабельности активов, отражающие эффективность использования имущества коммерческой организации;

2) показатели рентабельности капитала, отражающие эффективность использования капитала;

3) показатели рентабельности продаж, отражающие эффективность производства и продаж продукции, работ, услуг;

4) показатели рентабельности затрат, отражающие эффективность затрат.

В составе каждой группы можно выделить конкретные показатели. Рентабельность активов:

1. Рентабельность всех активов (экономическая рентабельность).

♦ Рентабельность оборотных активов.

♦ Рентабельность внеоборотных активов.

♦ Рентабельность основных фондов.

♦ Рентабельность производственных фондов (основных фондов и материальных оборотных активов) и др.

2. Рентабельность капитала:

♦ Рентабельность всего примененного капитала (равна рентабельности всех активов, так как итоги актива и пассива баланса равны).

♦ Рентабельность собственного капитала (финансовая рентабельность) и др.

3. Рентабельность продаж:

♦ Рентабельность всего объема продаж.

♦ Рентабельность отдельных сегментов деятельности организации.

♦ Рентабельность отдельных видов продукции и др.

4. Рентабельность затрат:

♦ Рентабельность всех затрат, т. е. итога затрат по экономическим элементам.

♦ Рентабельность отдельных элементов затрат, т. е. материальных затрат, затрат на оплату труда с отчислениями и т. д.

♦ Рентабельность затрат по обычным видам деятельности, т. е. в знаменателе коэффициента полная себестоимость продаж.

♦ Доходность расходов, т. е. величина доходов на один рубль расходов.

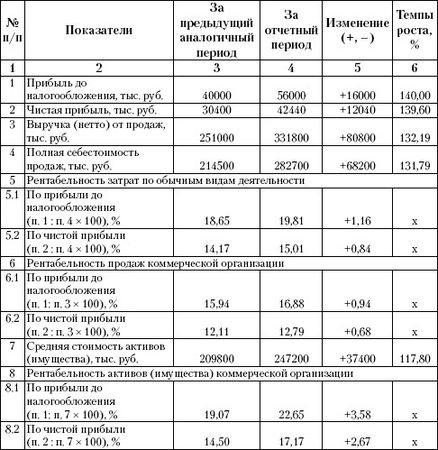

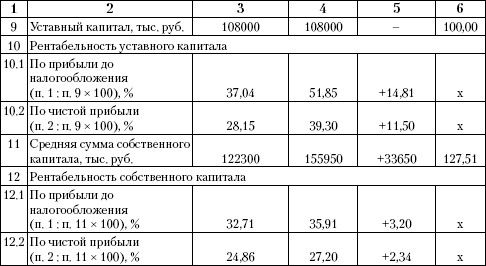

Примеры расчетов показателей рентабельности по данным бухгалтерской отчетности мебельной фабрики "Аквилон" за 2007–2008 гг. приведены в табл. 10.1.

Таблица 10.1. Анализ уровня и динамики рентабельности коммерческой организации по данным бухгалтерской отчетности

Пояснения к табл. 10.1.

К п. 7: стоимость активов коммерческой организации на конкретную балансовую дату можно принять равной итогу актива баланса. Средняя стоимость активов за период по правилам статистики должна рассчитываться по формуле средней хронологической. При отсутствии информации ее можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков. В таблице таким образом рассчитана стоимость имущества за отчетный период.

За предыдущий период имеем данные только на конец периода. Этот показатель мы условно приняли за среднюю стоимость имущества предыдущего периода, она равна 209 800 тыс. руб.

К п. ii: в нашем примере сумма собственного капитала рассчитана по упрощенному варианту. На начало периода она составляла 122 300 тыс. руб., на конец периода – 189 600 тыс. руб.

За предыдущий период в качестве средней величины принята сумма на конец предыдущего периода, равная 122 300 тыс. руб.

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

Экономико-математическое моделирование является основой методики факторного анализа.

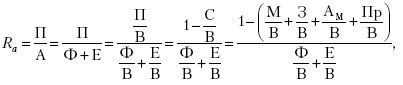

Модель рентабельности активов организации (Ra) может быть представлена в следующем виде [18]:

где П – сумма прибыли за период; А – средняя стоимость активов организации за период.

Среднюю стоимость активов можно представить в виде двух факторов-слагаемых:

А = Ф + Е,

где Ф – средняя стоимость внеоборотных активов за период; Е – средняя стоимость оборотных активов за период. Модель рентабельности усложняется:

Далее вводим в формулу рентабельности активов показатель выручки от продаж. Формула рентабельности активов приобретает следующий вид:

где В – выручка от продаж за период; П/В – коэффициент рентабельности продаж; Ф/В – коэффициент фондоемкости выручки от продаж (по внеоборотным активам); Е/В – коэффициент закрепления оборотных активов.

При углублении анализа исходная модель коэффициента рентабельности активов может быть разложена на следующие факторы:

где С/В – затраты на один рубль выручки от продаж (по полной себестоимости); М/В – коэффициент материалоемкости продаж;

З/В – коэффициент зарплатоемкости продаж с учетом отчислений на социальные нужды; АМ/В – коэффициент амортизациеемкости продаж; Пр/В – коэффициент удельных прочих затрат.

Уровень рентабельности активов организации зависит от повышения коэффициента отдачи внеоборотных активов, ускорения оборачиваемости оборотных активов, снижения затрат на один рубль выручки от продаж.

10.3. Факторный анализ рентабельности активов коммерческих организаций

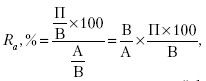

Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической рентабельностью.

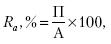

Традиционная формула определения процента рентабельности активов (Ra)

где П – сумма прибыли за период; А – средняя стоимость активов за период.

Для факторного анализа введем в формулу рентабельности активов показатель выручки (нетто) от продаж (В). Формула имеет вид:

где В/А – коэффициент отдачи активов, первый фактор; (П×100)/В – процент рентабельности продаж, второй фактор.

Мы представили коэффициент рентабельности активов в виде двух-факторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок.

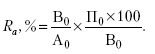

Алгоритм методики анализа

Базовый вариант:

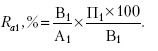

Отчетный вариант:

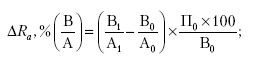

При анализе прежде всего определим изменение результативного показателя, т. е. уровня рентабельности активов в отчетном периоде по сравнению с базовым вариантом:

ΔRа, % = Ra1, % – Ra0, %.

Затем рассчитаем влияние на это изменение двух основных факторов:

1) влияние на рентабельность активов изменения коэффициента их отдачи:

2) влияние на рентабельность активов изменения процента рентабельности продаж:

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна равняться изменению результативного показателя: