где М – статьи материальных затрат (сырье и материалы, возвратные отходы, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций, топливо и энергия на технологические цели); ЗП – заработная плата производственных рабочих с отчислениями по единому социальному налогу; КПР – комплексные производственные расходы (расходы на подготовку и освоение производства, потери от брака, прочие производственные расходы, общепроизводственные расходы); ОХР – общехозяйственные расходы; РН – расходы на продажу; О – объем выпуска продукции в ценах предприятия-изготовителя.

Пример анализа себестоимости продукции мебельной фабрики "Аквилон" за 2007–2008 гг. по укрупненным группам калькуляционных статей затрат представлен в табл. 6.6.

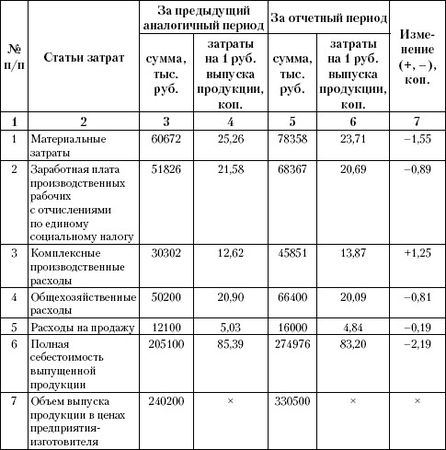

Таблица 6.6. Факторный анализ себестоимости выпущенной продукции по группам калькуляционных статей затрат

Анализ показал, что полная себестоимость всего выпуска продукции в отчетном году значительно выше аналогичного показателя предыдущего года. Конкретно, увеличение себестоимости составило 69 876 тыс. руб., или более 34 %. Объем выпуска продукции в ценах предприятия-изготовителя увеличился на 37,6 %. Соотношение темпов прироста свидетельствует о некотором снижении себестоимости выпускаемой продукции. Сказанное отражает лишь общую тенденцию. Конкретную информацию об уровне снижения полной себестоимости можно получить на основе использования метода коэффициентов.

Коэффициент полных затрат на один рубль стоимости выпускаемой продукции в отчетном году составил 83,20 коп., а в предыдущем – 85,39 коп. Это означает, что в каждом рубле стоимости выпускаемой продукции снижение доли затрат и, следовательно, увеличение доли прибыли составило 2,19 коп.

Сравнение коэффициентов затрат по группам статей характеризует динамику затрат по каждой группе. В нашем примере увеличение затрат имеет место лишь по группе статей комплексных производственных расходов. По остальным группам статей имеет место экономия затрат.

На один рубль стоимости выпущенной продукции экономия затрат составила -2,19 коп. Это обусловлено снижением уровня материалоемкости (-1,55 коп.), зарплатоемкости (-0,89 коп.), удельных общехозяйственных расходов (-0,81 коп.), удельных расходов на продажу (-0,19 коп.). Коэффициент удельных комплексных производственных расходов повысился на 1,25 коп.

Проверка: (-1,55) + (-0,89) + 1,25 + (-0,81) + (-0,19) = -2,19 коп.

Использование метода коэффициентов позволяет также рассчитать суммы относительной экономии (перерасхода) по каждой группе статей.

Методика анализа представлена ниже.

1. Коэффициент материалоемкости в отчетном периоде по сравнению с предыдущим снизился на 1,55 коп. Относительная экономия материальных затрат на фактический объем выпуска продукции:

2. Коэффициент зарплатоемкости в отчетном периоде снизился на 0,89 коп. Относительная экономия затрат:

3. Относительный перерасход затрат в связи с повышением коэффициента комплексных производственных расходов:

4. Относительная экономия затрат в связи со снижением коэффициента общехозяйственных расходов:

5. Относительная экономия расходов на продажу:

Проверка: общая сумма относительной экономии по всем статьям затрат составила:

или:

(-5123) + (-2941) + 4131 + (-2677) + (-627)= -7237 тыс. руб.

При углублении анализа для целей управления каждая группа статей затрат может быть рассмотрена более детально. Аналогичную методику можно применить к постатейному анализу себестоимости отдельных видов продукции, работ, услуг на основе калькуляций. Результаты анализа калькуляций важнейших видов продукции с помощью метода коэффициентов позволяют оценить конкурентоспособность данного вида продукции путем сравнения постатейных удельных коэффициентов с аналогичными показателями организаций-конкурентов.

Применение метода коэффициентов для анализа комплексных расходов

В экономической литературе принято выделять следующие подгруппы комплексных расходов:

1) расходы на подготовку и освоение производства;

2) общепроизводственные расходы;

3) прочие производственные расходы;

4) потери от брака;

5) общехозяйственные расходы;

6) расходы на продажу.

Для иллюстрации предложенной методики анализа мы посчитали целесообразным дать укрупненную группировку комплексных расходов, а именно первые четыре вида расходов мы объединили в группу под названием "Комплексные производственные расходы". Таким образом, группировка комплексных расходов имеет следующий вид:

1) комплексные производственные расходы (расходы на подготовку и освоение производства, общепроизводственные расходы; прочие производственные расходы; потери от брака);

2) общехозяйственные расходы;

3) расходы на продажу.

Комплексный характер названных выше расходов означает, что каждая группа содержит несколько экономических элементов. Например, в состав общепроизводственных расходов включаются материальные затраты, заработная плата, амортизационные отчисления и др.

Одновременно названные группы расходов являются косвенными, так как относятся на себестоимость отдельных видов продукции (работ, услуг) не прямо, а косвенно, т. е. распределяются между видами продукции (работ, услуг) пропорционально какой-либо базе, например пропорционально заработной плате производственных рабочих либо пропорционально прямым расходам и т. д.

Задачи анализа комплексных расходов:

• изучение их динамики;

• анализ исполнения сметы по каждой подгруппе расходов;

• выявление причин отклонений от сметных показателей;

• анализ обоснованности распределения комплексных расходов между готовой продукцией и незавершенным производством, а также между отдельными видами продукции;

• выявление резервов снижения себестоимости за счет экономии комплексных затрат.

По признаку зависимости от объемов производства и продаж комплексные расходы делятся на условно-переменные и условно-постоянные.

К условно-переменным можно отнести расходы, связанные с содержанием и эксплуатацией оборудования. Они входят в состав общепроизводственных расходов. Кроме того, к условно-переменным можно отнести расходы на продажу (зависят от объема продаж) и прочие производственные расходы.

При экономическом анализе каждая подгруппа комплексных расходов изучается отдельно. При разработке бизнес-планов составляются сметы общепроизводственных расходов по каждому подразделению организации, а также сметы общехозяйственных, представительских и коммерческих расходов в целом по организации. Эти сметы, как правило, разрабатываются на год с разбивкой по кварталам. Они утверждаются руководителем организации и служат базой для контроля за каждой подгруппой комплексных расходов. В процессе экономического анализа проверяется соблюдение смет расходов по каждому производственному подразделению, а также соблюдение общих по организации смет общехозяйственных, представительских и коммерческих расходов.

Анализ комплексных расходов, как правило, начинают с изучения их динамики. Динамика анализируется с помощью относительных показателей – коэффициентов затрат в копейках на один рубль стоимости выпущенной (реализованной) продукции. Этот анализ позволяет выявить тенденции изменения расходов по годам, по кварталам и определить дальнейшие направления анализа (табл. 6.7).

В нашем примере фактическая сумма общехозяйственных расходов в отчетном периоде намного выше, чем в предыдущем периоде, однако в копейках на один рубль стоимости выпущенной продукции эти расходы значительно сократились. Такая ситуация объясняется тем, что темп роста объема выпущенной продукции по отношению к прошлому периоду (137,59 %) выше темпа роста общехозяйственных расходов (132,27 %). Это подтверждает необходимость анализа данных групп расходов с помощью метода коэффициентов.

Информация, приведенная в таблице, позволяет увидеть только общую картину изменения комплексных расходов. Выявить резервы экономии затрат можно на основе тщательного изучения каждой подгруппы расходов в отдельности.