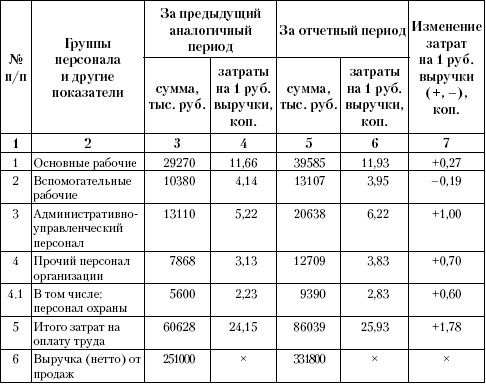

При анализе затрат на оплату труда по третьему направлению (по группам персонала) необходимо представить фонд оплаты труда конкретной группы персонала в виде двухфакторной мультипликативной модели.

Базовый вариант: ФОТ0 = р0× з0.

Отчетный вариант: ФОТ1 = р× з1,

где ФОТ0, ФОТ1 – фонд оплаты труда данной группы персонала в базовом и отчетном вариантах, тыс. руб.; р0, р1 – среднесписочная численность персонала данной группы в базовом и отчетном вариантах, чел.; з0, з1– средняя заработная плата одного работника данной группы персонала в базовом и отчетном вариантах, тыс. руб.

На основе этой модели можно определить изменение фонда оплаты труда данной группы персонала в отчетном периоде по сравнению с предыдущим и рассчитать влияние на это изменение двух основных факторов:

1) изменения среднесписочной численности персонала данной группы;

2) изменения средней заработной платы одного работника данной группы персонала.

Алгоритм методики анализа методом упрощенных цепных подстановок (способом абсолютных отклонений)

ΔФОТ = ФОТ1 – ФОТ0,

в том числе по факторам:

1) ΔФОТ(р) = (p1 – p0) х з0= Δр х з0;

2) ΔФОТ(з) = (з1 – з0)× р1 =Δз × р1.

Проверка: ФОТ1 – ФОТ0 = ΔФОТ(р) + ΔФОТ(з).

Аналогичные расчеты влияния факторов необходимо провести по каждой группе персонала организации.

При углублении анализа желательно выяснить конкретные причины изменения численности персонала данной группы и причины изменения средней заработной платы одного работника данной группы.

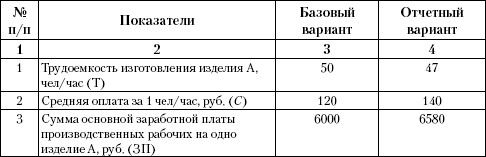

Анализ заработной платы по четвертому направлению осуществляется на основе данных калькуляций себестоимости отдельных изделий.

Как правило, в третьем разделе калькуляции должна быть представлена информация о трудоемкости изготовления изделия в разрезе технологических операций (стадий производственного процесса), а также о средней зарплате на единицу трудоемкости.

При анализе заработной платы, относимой на отдельные изделия, необходимо учитывать, что изменение суммы заработной платы производственных рабочих зависит от двух основных факторов:

1) изменения трудоемкости изготовления калькуляционной единицы продукции;

2) изменения уровня оплаты труда за единицу трудоемкости.

Если в калькуляции имеются сведения о затратах времени на калькуляционную единицу продукции и о среднечасовой заработной плате, то можно определить влияние двух названных выше факторов на изменение суммы заработной платы производственных рабочих в расчете на калькуляционную единицу продукции.

Исходная информация для анализа представлена в табл. 6.5.

Таблица 6.5. Выписка из калькуляции себестоимости изделия А

В отчетном варианте сумма основной заработной платы производственных рабочих в себестоимости изделия А увеличилась на 580 руб. Это изменение обусловлено действием двух основных факторов:

1) изменением трудоемкости изготовления калькуляционной единицы изделия (ΔТ);

2) изменением уровня оплаты труда за 1 чел/час (ΔС).

Алгоритм методики анализа способом абсолютных отклонений

ΔЗП = ЗП1 – ЗП0,

в том числе по факторам:

1) ΔЗП(Т) = ΔТ×С;

2) ΔЗП(С) = ΔС×Т1.

Проверка: ЗП1 – ЗП0 = ΔЗП(Т) + ΔЗП(С).

Расчеты влияния факторов

1) ΔЗП(Т) = (47–50)×120 = -360 руб.;

2) ЗП(С) = (140–120)×47 = + 940 руб.

Итого: + 580 руб.

При дальнейшем анализе необходимо выяснить причины изменения трудоемкости изготовления единицы изделия и средней оплаты за один час работы. Например, снижение трудоемкости может быть результатом совершенствования технологического процесса либо отказа от каких-то технологических операций, что может привести к снижению качества товаров, работ, услуг. Повышение средней оплаты за один час работы может быть связано с изменением состава рабочих (увеличением удельного веса высокооплачиваемых рабочих), либо с повышением тарифных ставок, либо с изменением системы оплаты и стимулирования труда.

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с требованиями, изложенными в Письме Минфина РФ от 29.04.2002 г. № 16-00-13/03 "О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)".

Отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции, работ, услуг определяются перечень калькуляционных статей затрат, их состав, методы распределения по видам продукции, работ, услуг.

В настоящее время в бухгалтерском учете при группировке затрат по калькуляционным статьям пользуются определениями, закрепленными в "Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях", утвержденных ЦСУ СССР, Госпланом СССР, Госкомцен и Минфином СССР 20.07.1970 г. № АБ-21-Д. В названном документе определен типовой перечень калькуляционных статей:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) потери от брака;

9) прочие производственные расходы;

10) общепроизводственные расходы;

11) общехозяйственные расходы;

12) расходы на продажу.

Первые 11 статей затрат представляют собой производственную себестоимость. С включением статьи 12 определяется полная себестоимость продукции, работ, услуг.

В многономенклатурных производствах первые шесть статей обычно относят к основным (технологическим) расходам, а остальные – к накладным.

Анализ себестоимости выпущенной продукции в разрезе калькуляционных статей затрат в экономической литературе и практике проводится путем сравнения фактических затрат по каждой статье с плановыми затратами либо с затратами предыдущего периода. При этом определяются отклонения фактических затрат по каждой статье от базового варианта в сумме и в процентах.

Некоторые авторы предлагают произвести пересчет базовых (плановых, предыдущего периода) сумм затрат по статьям на фактический выпуск продукции отчетного периода [12]. Такой пересчет делается главным образом путем умножения базовых затрат на индекс выполнения плана по объему продукции или на индекс динамики. Этот подход представляется нецелесообразным, так как выпуск продукции по отчету отклоняется от базовых показателей не только за счет фактора объема выпуска, но и за счет фактора структуры и фактора цен.

Мы считаем более обоснованным в данном случае использование метода коэффициентов, при котором влияние названных выше факторов в основном устраняется.

Чтобы наглядно представить преимущества коэффициентного метода анализа себестоимости продукции, мы объединили калькуляционные статьи затрат в следующие пять групп: материальные затраты;

заработная плата производственных рабочих с отчислениями на социальные нужды;

комплексные производственные расходы;

общехозяйственные расходы;

расходы на продажу. Формула расчета коэффициента полных затрат на один рубль выпущенной продукции в ценах предприятия-изготовителя имеет следующий вид: