Всего за 79.9 руб. Купить полную версию

На основе записанных в чипе сведений сделка по карте может осуществляться в автономном режиме "off-line", т.е. без непосредственной связи с процессинговым центром в момент совершения операции. Так как карта сама хранит в памяти сумму средств, имеющихся на банковском счете, то авторизации здесь не требуется. В процессе обмена информацией, содержащейся на банковской карте, с электронным терминалом происходит ее "распознавание", после чего деньги списываются с карты в счет оплаты приобретаемых товаров. Если сумма операции меньше суммы лимита банковской карты, то в момент ее совершения сумма свободного лимита будет уменьшена и записывается новый остаток, который может быть использован при следующей покупке. Если же лимит превышен, сделка просто не состоится. При внесении денег на счет лимит восстанавливается, о чем делается новая запись на чипе.

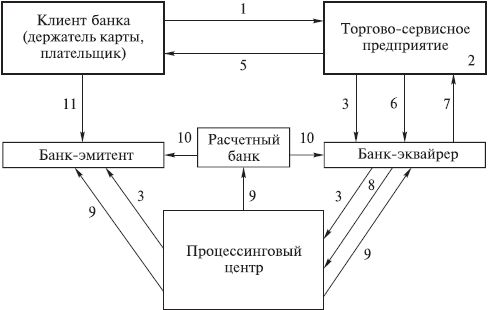

4.2.2. Базовая схема операций с банковской кредитной картой

Основными участниками карточных расчетов являются:

– Держатель карты (cardholder) – лицо, которое имеет карточный или текущий счет в банке.

– Банк-эмитент (issuing bank) – банк, который осуществляет выпуск банковских карт, открывает карточные счета, оказывает расчетно-кассовое обслуживание клиентов при совершении операций с использованием банковских карт.

– Предприятие торговли или сферы услуг (merchant) принимает платежи по банковским картам в качестве платы за свои товары и услуги, в том числе от разных эмитентов.

– Банк-эквайрер (acquiring bank, acquirer) – банк, который обслуживает торговое предприятие, осуществляет расчеты с этим предприятием по операциям с использованием банковских карт, выдает наличные средства держателям карт, эмитентами которых являются другие коммерческие банки.

– Процессинговый центр – компания, которая обеспечивает информационное и технологическое взаимодействие между остальными участниками платежной системы. Она владеет информацией о состоянии карточных счетов участников системы, осуществляет авторизацию всех операций по банковским картам (получает разрешение банка-эмитента на совершение операции), осуществляет сбор, обработку и рассылку данных по операциям с банковскими картами. Процессинговый центр может как принадлежать банку-эмитенту, так и быть самостоятельной организацией.

– Расчетный агент – банк, который осуществляет взаиморасчеты между банками на основе данных, полученных из процессингового центра. Он зачисляет средства на корреспондентские счета банков-эквайреров и списывает средства со счетов банков-эмитентов карт.

Схема расчетов посредством банковской карты представлена на рис. 4.1. Использование карты для получения наличных средств в банкомате предполагает прохождение аналогичных этапов схемы:

1. Плательщик предоставляет карту торгово-сервисному предприятию в уплату за товары и услуги.

2. Терминал считывает данные с карты, кассир набирает на клавиатуре сумму, оплачиваемую держателем карты.

Рис. 4.1. Покупка товара в торгово-сервисной сети с использованием банковской карты

3. Терминал осуществляет авторизацию карты, посылая запрос через эквайрера в процессинговый центр и эмитенту.

4. Банк-эмитент подтверждает платежеспособность клиента и дает разрешение на исполнение сделки.

5. Терминал списывает сумму покупки с банковской карты и оформляет чек-слип (квитанцию электронного терминала). Данный слип подписывается держателем банковской карты. Одновременно держатель карты получает купленный им товар и экземпляр слипа. Как правило, слип имеет ряд реквизитов: идентификатор предприятия, дату совершения операции, сумму и валюту операции, код, который подтверждает успешное проведение авторизации операции эмитентом, реквизиты банковской карты и подпись плательщика.

6. В конце каждого рабочего дня торгово-сервисное предприятие передает слипы, оформленные за день, в обслуживающий его банк, так как они документально подтверждают проведенные операции.

7. Банк-эквайрер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия (за вычетом комиссии, часть которой уплачивается банку-эмитенту карты).

8. Эквайрер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

9. Процессинговый центр обрабатывает предоставленную информацию и доводит ее до сведения участников для проведения ими взаимозачетов.

10. Расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайрера. Значение расчетного банка возрастает с увеличением количества участников платежной системы, с усложнением взаимозачетов между ними.

11. Эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента. Отметим, что банк на ежемесячной основе осуществляет процедуру биллинга (biling), т.е. готовит специальную выписку держателю карты с его карточного счета с указанием всех операций, произведенных за период, а также сумм и сроков погашения задолженности (если клиентом для расчетов была использована кредитная банковская карта).

4.2.3. Банкоматы и терминалы в торговых точках

Банковские автоматы представляют собой электронный программно-технический комплекс, который предназначен для выполнения широкого круга операций (см. ниже). Первые банкоматы появились в 1971 г. в городе Атланта (США). Они устанавливались в помещении банковских отделений и выполняли лишь одну операцию – выдачу наличных денег с банковского счета в пределах определенного лимита. Банкоматы приводились в действие с помощью специальной дебет-карты или кредитной карты общего назначения.

В настоящее время масштабы использования банкоматов, их размещение и круг операций существенно изменились. Среди основных операций, проводимых держателями банковских карт, можно выделить снятие наличных средств, получение выписки о состоянии банковского счета, пополнение наличными текущего счета, погашение кредитов, осуществление безналичных платежей. Банкоматы устанавливаются как в помещениях гостиниц, супермаркетов, университетских зданий, вокзалов, так и на улицах.

Использование банковских автоматов позволяет банкам снизить операционные расходы по операциям с наличными деньгами, сократить численность персонала и снизить потребность в открытии новых отделений. Кроме этого, банки получают дополнительный комиссионный доход, взимая плату с держателей банковских карт других банков-эмитентов за пользование их банкоматом. Чтобы повысить экономичность использования банкоматов, банки объединяют свои сети и предоставляют возможность клиентам пользоваться автоматами разных банков на больших территориях. В свою очередь, для клиентов банка банкоматы тоже являются более удобными, так как снижают необходимость поездок в банк для совершения повседневных операций.

Еще один вид автоматизированных расчетов – терминалы в торговых точках (point of sale – POS). Они представляют собой специальные электронные устройства, с помощью которых осуществляется авторизация банковских карт и составление соответствующих расчетных документов. Терминалы позволяют производить оплату повседневных покупок в магазинах, кафе, бензоколонках и т.д. с помощью банковской карты. Как правило, большинство крупных торговых точек принимают банковские карты в качестве платы за свою продукцию и, соответственно, оборудованы терминалами.

4.2.4. Компании банковских платежных карт

Компании банковских платежных карт , крупнейшими из которых являются Visa International (далее Visa) и MasterCard International (далее MasterCard), играют исключительно важную роль в организации и функционировании карточных расчетов. Первоначально эти компании объединяли американские банки, которые эмитировали кредитные карты, а ныне они превратились в платежные институты всемирного масштаба. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций и координируют деятельность системы. Они аккумулируют ресурсы для использования новейших технологий и создания гигантских коммуникаций, обеспечивающих быстрый и надежный обмен финансовой информацией.

К числу важных операционных функций, выполняемых процессинговыми центрами этих компаний для своих членов, относится авторизация, о которой уже говорились выше . Они запрашивают у банка-эмитента разрешение на осуществление сделки, если сумма покупки превышает разовый лимит или если у торгового предприятия существуют сомнения в личности клиента и законности использования банковской карты.