Всего за 89.9 руб. Купить полную версию

Знание и анализ структуры оборотных средств предприятия имеют большое значение, т. к. в определенной мере характеризуют финансовое состояние предприятия на тот или иной момент его работы. Например, повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объемов реализации и, следовательно, прибыли. Увеличение доли дебиторской задолженности говорит о том, что должники предприятия используют эти средства в своем обороте, поэтому оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

38. Нормирование оборотных средств

Нормирование оборотных средств – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно не нормируемы.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Нормирование оборотных средств предполагает определение норм запаса оборотных средств в днях; определение нормативов всех оборотных средств в денежном выражении, в т. ч. по каждому элементу.

Норма оборотных средств в днях по видам сырья и основных материалов включает транспортный запас (время пребывания оплаченных материальных ценностей в пути (разница между продолжительностью грузооборота и временем документооборота)); технологический запас (время разгрузки, складирования и подготовки к производству); время пребывания материалов в текущем, складском запасе (50 % среднего интервала между поставками); страховой запас (50 % текущего запаса).

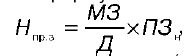

Норматив производственных запасов (Нпр. з) рассчитывается по формуле:

где МЗ – затраты на материалы (тыс. руб.);

Д – длительность планового периода (дни);

ПЗ н – норма в производственных запасах (дни).

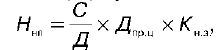

Норматив незавершенного производства (Ннп) рассчитывается по формуле:

где С – себестоимость выпуска товарной продукции в плановом периоде (тыс. руб.);

Д пр. ц – длительность производственного цикла (дни);

К н.з. – коэффициент нарастания затрат.

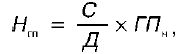

где С – себестоимость выпуска товарной продукции в плановом периоде (тыс. руб.);

Д – длительность производственного цикла (дни); К нз – коэффициент нарастания затрат.

Коэффициент нарастания затрат определяется по формуле:

Норматив готовой продукции (Нгп) определяется по формуле:

где ГП з – норма запаса готовой продукции (дни).

Общая сумма нормируемых оборотных средств (Но.с.) рассчитывается по формуле:

Н о.с. = Н пр. з + Н нп + Н гп.

Применяются следующие основные методы нормирования оборотных средств.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии).

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

39. Показатели использования оборотных средств

Коэффициент оборачиваемости. Он показывает, сколько оборотов совершают оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

KОБ = V P / O СР,

где V P – объем реализации продукции за отчетный период;

О СР – средний остаток оборотных средств за отчетный период.

Из формулы видно, что увеличение количества оборотов при неизменном объеме реализованной продукции снижает среднегодовой остаток оборотных средств, т. е. высвобождает денежные средства предприятия.

Продолжительность одного оборота в днях показывает, за какой срок предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

Д = Т /K ОБ или Д = Т × O СР / V P ,

где Т – число дней в отчетном периоде.

Коэффициент загрузки средств в обороте . Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции, т. е. этот показатель представляет собой оборотную фондоемкость, или затраты оборотных средств для получения 1 руб. реализованной продукции.

К3 = O СР / VP× 100,

где К 3 – коэффициент загрузки средств в обороте (коп.);

100 – коэффициент перевода рублей в копейки.

Следовательно, К 3 – это величина, обратная коэффициенту оборачиваемости. Чем меньше К 3 , тем эфективнее используются оборотные средства на предприятии, тем лучше его финансовое положение.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств , который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств. Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Чем длиннее оборот оборотных средств и чем дольше они находятся на любой его стадии, тем менее эффективно они работают. Это является следствием того, что для поддержания постоянного оборота капитала требуются значительные денежные средства. В этом случае говорят об отвлечении денежных средств на пополнение оборотных средств. Напротив, ускорение оборачиваемости, т. е. фактически снижение совокупных нормативов оборотных средств, высвобождает необходимые денежные средства, и они могут быть направлены на другие цели фирмы.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств в результате ускорения их оборачиваемости:

Δ О = О О – О ПЛ,

где Δ О – сумма высвобождаемых оборотных средств;

О О – потребность в оборотных средствах в плановом периоде, если бы не было ускорения их оборачиваемости (руб.);

О ПЛ – потребность в оборотных средствах в плановом периоде с учетом ускорения их оборачиваемости (руб.).

Высвобождение оборотных средств может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.