Всего за 399 руб. Купить полную версию

3.4. Другие стандарты качественного управления

3.4.1. Стандарт C0S0 ERM

Стандарт COSO ERM (Менеджмент рисков предприятия – интегрированная модель, ERM – Enterprise Risk Management) – это тот самый стандарт в финансовой сфере предприятий, которого так

не хватало для достройки системы стандартов качественного управления. Стандарт появился в результате деятельности комиссии спонсорских организаций в 2004 г. на основании американского закона Sarbanes – Oxly от 2002 г., который изменил правила размещения акций и облигаций на американских фондовых биржах. Закон стал ответной реакцией на дело компании Enron и другие многочисленные дела, связанные с недобросовестной финансовой отчетностью компаний. В соответствии с этим законом изменилась практика финансового аудита (как третьей стороной, так и внутреннего) в компаниях.

Семейство стандартов COSO включает четыре основных стандарта:

1) COSO ERM. Модель менеджмента организации

2) COSO 2010. А1. Планирование внутренних аудитов

3) COSO 2120. А1. Взаимодействие с процессом оценки риска

4) COSO 2210. А1. Планирование чек-листов.

Рассмотрим модель системы управления COSO ERM поподробнее. ERM определяется в стандарте как "…процесс, организованный высшим руководством, менеджментом и другим персоналом, входящий как в постановку стратегических целей, так и в бизнес-процессы, разработанный, чтобы определить потенциальные события, воздействующие на организацию и чтобы управлять при этом потенциальными рисками, проводить обоснованное обеспечение такого управления, исходя из достижения установленных целей организации".

Стандарт COSO ERM основан на двух базовых принципах:

1. Каждый объект организации (подразделение, сотрудник), как прибылеобразующий, так и не образующий прибыль, существует для получения ценности для собственников организации.

2. Эта ценность создается, сохраняется или разрушается усилиями руководителей всех уровней во всех их действиях – от создания стратегии до ежедневного операционного менеджмента.

Стандарт COSO ERM поддерживает создание ценности, ориентируя руководителей всех уровней на то, чтобы они могли:

• эффективно управлять возможными будущими событиями, которыми обусловливается изменчивость процессов организации;

• управлять так, чтобы снижать вероятность возникновения негативных тенденций и повышать вероятность возникновения позитивных.

Согласно стандарту COSO руководство компании должно гарантировать достижение следующих первичных целей системы менеджмента организации:

• результативность и эффективность процессов,

• точная финансовая отчетность,

• соответствие практики законам и нормам.

Стандарт очерчивает пять существенных компонентов эффективной системы менеджмента компании:

• управление финансовой средой, которое устанавливает бюджет для системы менеджмента, обеспечивая фундаментальную дисциплину и структуру;

• оценка риска, которая включает идентификацию и анализ руководством (не внутренним аудитором) важных рисков в процессе достижения заданных целей;

• управляющая деятельность, или политики, процедуры и методы, позволяющие гарантировать, что цели управления достигнуты и риски, обозначенные в стратегии, преодолены;

• процессы внутренних коммуникаций, которые поддерживают все другие управляющие компоненты, передавая управляющие обязанности служащим и обеспечивая информацию в той форме и тех временных рамках, которые необходимы, чтобы работники выполняли свои обязанности;

• мониторинг, который вскрывает состояние управления внутри процесса для руководства или для других сторон за пределами процесса; показывает сотрудникам, задействованным в процессе, приложение независимой методологии – такой, как модифицированные по заказу пользователя процедуры или стандартные чек-листы.

Модель менеджмента

Стандарт COSO ERM предусматривает вполне определенную модель менеджмента, которая хорошо увязывается с моделью, использованной в других стандартах качественного управления (прежде всего в стандартах семейства ИСО 9000).

Стандарт COSO ERM касается деятельности на всех уровнях организации – основном процессе, организационном делении, в бизнес-единицах.

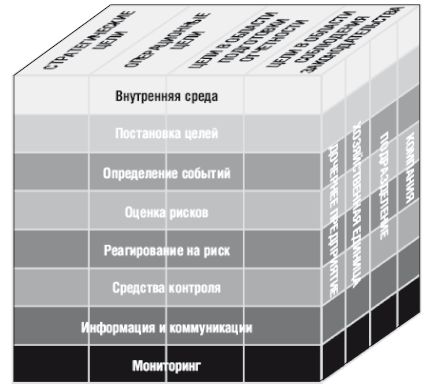

Ключевым моментом модели системы управления COSO ERM является менеджмент рисков. Основное требование к менеджменту рисков предприятия – чтобы для всех объектов бизнеса было документированное видение рисков. Модель имеет восемь компонентов (рис. 3.4):

• внутренняя среда,

• определение критериев,

• идентификация событий,

• оценка рисков,

• ответственность за риски,

• управляющие воздействия,

• информация и коммуникации,

• мониторинг.

Рис. 3.4. Модель стандарта COSO ERM

3.4.2. Международные стандарты ИС014000

Организации становятся все более заинтересованными в том, чтобы добиться экологической эффективности и демонстрировать ее, контролируя воздействие своей деятельности, продукции или услуг на окружающую среду с учетом своей экологической политики и целевых экологических показателей. Они делают это в условиях все большего ужесточения законодательства, развития экономической политики и других мер, направленных на охрану окружающей среды, а также в условиях общего роста озабоченности заинтересованных сторон вопросами окружающей среды, включая устойчивое развитие.

Международные стандарты серии ИСО 14000, распространяющиеся на управление окружающей средой, предназначены для обеспечения организаций элементами эффективной системы управления окружающей средой, которые могут быть объединены с другими элементами административного управления, с тем чтобы содействовать организациям в деле достижения экологических и экономических целей (рис. 3.5).

Рис. 3.5. Модель системы управления окружающей средой согласно стандарту ИСО 14001

К стандарту ИСО 14001 применимы те же общие принципы системы управления, что и к стандартам ИСО 9000. Организации могут выбрать существующую систему управления, согласующуюся с серией ИСО 9000, в качестве основы для своей системы управления окружающей средой. Следует иметь в виду, что применение элементов системы управления может варьироваться в зависимости от целей и заинтересованных сторон. В то время как системы менеджмента качества имеют дело с потребностями пользователя, системы управления окружающей средой обращены к потребностям широкого круга заинтересованных сторон и развивающимся потребностям общества, касающимся охраны окружающей среды.

В соответствии с требованиями ИСО 14001 высшее руководство должно определить экологическую политику организации. Эта политика должна:

1) соответствовать характеру, масштабу и воздействиям на окружающую среду деятельности организации, продукции или услуг;

2) включать обязательство в отношении постоянного улучшения окружающей среды и предотвращения ее загрязнения;

3) соответствовать надлежащему природоохранному законодательству и регламентам, а также другим требованиям, с которыми организация согласилась;

4) предусматривать основу для установления целевых и плановых экологических показателей и их анализа;

5) документально оформляться, внедряться, поддерживаться, а также доводиться до сведения всех служащих;

6) быть доступной для общественности.

Организация должна устанавливать и поддерживать в рабочем состоянии процедуру идентификации экологических аспектов своей деятельности, продукции или услуг, которые она может контролировать и на которые она предположительно может влиять, с тем чтобы определить те аспекты, которые оказывают или могут оказывать значительные воздействия на окружающую среду. Организация должна гарантировать, что аспекты, связанные с этими воздействиями, приняты во внимание при определении целевых экологических показателей организации, и постоянно актуализировать эту информацию.

Организация должна устанавливать и поддерживать в рабочем состоянии документально оформленные целевые и плановые экологические показатели для каждого соответствующего подразделения и уровня в рамках этой организации. Такая программа должна включать:

• распределение ответственности за достижение целевых и плановых экологических показателей для каждого соответствующего подразделения и уровня в рамках организации;

• средства и сроки, в которые они должны быть достигнуты.

Организация должна устанавливать и поддерживать в рабочем состоянии процедуры по определению ответственности и полномочий относительно выявления и изучения несоответствия, по принятию мер для смягчения любых причиненных воздействий, а также по инициированию и совершению корректирующих и предупреждающих действий.

Организация должна устанавливать и поддерживать в рабочем состоянии программу и процедуры периодических аудитов системы управления окружающей средой.

Руководство организации должно анализировать систему управления окружающей средой через установленные им промежутки времени, с тем чтобы обеспечить ее постоянную пригодность, адекватность и эффективность.