* Чистый экспорт равен разнице между экспортом и импортом.

Источник: Recent Developments of Japan’s External Trade and Corporate Behavior. Bank of Japan. October, 2007. Chart 2.

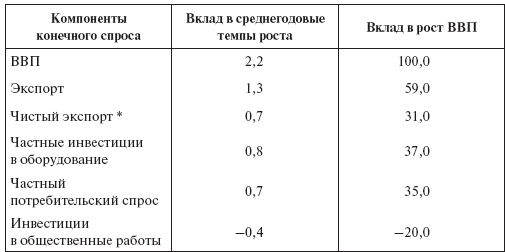

Как и прежде, в период подъема 2002–2008 гг. основным фактором быстрого расширения японского экспорта стала его высокая конкурентоспособность, обеспечиваемая безупречным качеством японской продукции, высоким уровнем ее наукоемкости и технической сложности. Причем, как показывают расчеты специалистов Банка Японии, в годы подъема наукоемкость и техническая сложность продукции японского экспорта существенно повысились. В качестве показателя, отражающего степень этого повышения, они использовали динамику доли добавленной стоимости в стоимости единицы продукции. Сопоставив динамику двух индексов – индекса роста реального экспорта (т. е. очищенного от изменения цен) и индекса роста физического объема экспорта, – специалисты Банка Японии пришли к выводу, что начиная с середины 2002 г. разрыв между этими двумя показателями стал увеличиваться. Если индекс роста физического объема экспорта к середине 2007 г. составил 128, то индекс роста реального экспорта достиг 150 (за 100 приняты показатели 2000 г.). Расчеты показали, что доля добавленной стоимости увеличилась в продукции всех экспортных отраслей, но особенно значительно – в продукции машиностроения, где процесс обновления технологий идет особенно интенсивно. Так, в электромашиностроении при практически неизменных физических объемах экспорта индекс роста реального экспорта к середине 2007 г. достиг более 185. В общем машиностроении индекс роста физического объема экспорта к середине 2007 г. достиг 140, а индекс роста реального экспорта – почти 160. В автомобилестроении (производстве деталей) соответствующие показатели составили 140 и 185.

Благодаря высокой конкурентоспособности своей продукции японским компаниям удалось не только удержать позиции на рынках развитых стран, но и существенно расширить поставки в страны с быстрорастущими экономиками, в результате чего географическая структура японского экспорта претерпела заметные изменения. При этом наиболее значимые сдвиги произошли на следующих направлениях. Во-первых, резко уменьшилась зависимость от американского рынка (с 28,5 % в 2002 г. до 17,6 % в 2007 г.); во-вторых, заметно возросла роль Азии (с 43,1 до 48,% соответственно), в том числе – Китая (с 9,6 до 15,3 %); в-третьих, существенно возросло значение прочих стран и регионов, прежде всего ряда стран Латинской Америки, России, Австралии и Новой Зеландии (с 13,7 до 19,5 %).

Основу японского экспорта составляет продукция машиностроения, на которую приходится около двух третей общей его стоимости. Но в отличие от конца 1990-х – начала 2000-х годов, когда более чем на одну треть рост экспорта обеспечивался за счет товаров, объединяемых в группу "информационная техника и технологии" (основным рынком сбыта для них являлись США), в период последнего подъема вслед за диверсификацией рынков сбыта произошла и диверсификация товарной структуры экспорта за счет повышения в ней доли продукции других отраслей машиностроения, а также прочих отраслей и производств.

Очевидно, что эти изменения сыграли весьма важную роль в поддержании позитивной динамики промышленного производства и частных инвестиций в оборудование. Ведь это означает, что такой фактор роста, как расширение внешнего спроса, смог использовать более широкий круг отраслей японской промышленности, причем не только те, которые непосредственно экспортируют свою продукцию, но и отрасли и производства, связанные с ними по цепочкам производственных связей. Так, по данным Белой книги по внешней торговле, в целом с работой на внешние рынки связано около 30 % японского промышленного производства. При этом, если доля продукции, направляемой на экспорт, в общей стоимости промышленной продукции составляет около 14 %, то на продукцию смежных отраслей, необходимую для ее производства, приходится порядка 15 %.

В период 2002–2007 гг., несмотря на достаточно высокие темпы расширения импорта, торговый баланс Японии продолжал сводиться с огромным положительным сальдо, размеры которого в среднем составляли порядка 10 трлн иен в год. Но при этом внешняя торговля перестала быть основным источником поступления средств по текущим статьям платежного баланса страны, а сама структура платежного баланса претерпела важные изменения, общее представление о которых дают материалы табл. 4.3.

Данные таблицы свидетельствуют о значительном возрастании притока средств в Японию: за 2002–2007 гг. по текущим статьям платежного баланса в страну поступила огромная сумма – 111 трлн 622 млрд иен (более 1 трлн долл.), что говорит о существенном расширении участия Японии в мировых хозяйственных связях. Кроме того, в 2005 г. впервые за весь послевоенный период положительное сальдо по статье "доходы от инвестиций" превысило сальдо торгового баланса, и в последующие годы разрыв между ними продолжал увеличиваться.

Этот структурный сдвиг отражает еще одну важную особенность последнего подъема конъюнктуры – значительное нарастание масштабов зарубежных инвестиций и зарубежного предпринимательства японских компаний. За 2002–2007 гг. в форме прямых инвестиций Япония вывезла за рубеж более 30 трлн иен (около 300 млрд долл.), а в форме портфельных инвестиций – более 94 трлн иен (порядка 900 млрд долл.).

Объем накопленных прямых зарубежных инвестиций японских компаний к концу 2007 г. достиг 61 трлн 858 млрд иен (порядка 600 млрд долл.), увеличившись по сравнению с 2002 г. почти на 70 %. Около 60 % этих средств вложено в экономику высокоразвитых государств (в том числе 33,6 % – в экономику США и 26,6 % – в западноевропейские страны), почти 25 % приходится на долю Азии (главным образом на государства Восточной Азии) и 10 % – на долю стран Центральной и Южной Америки.

Таблица 4.3

Платежный баланс Японии (текущие статьи, млрд иен)